唯真财经

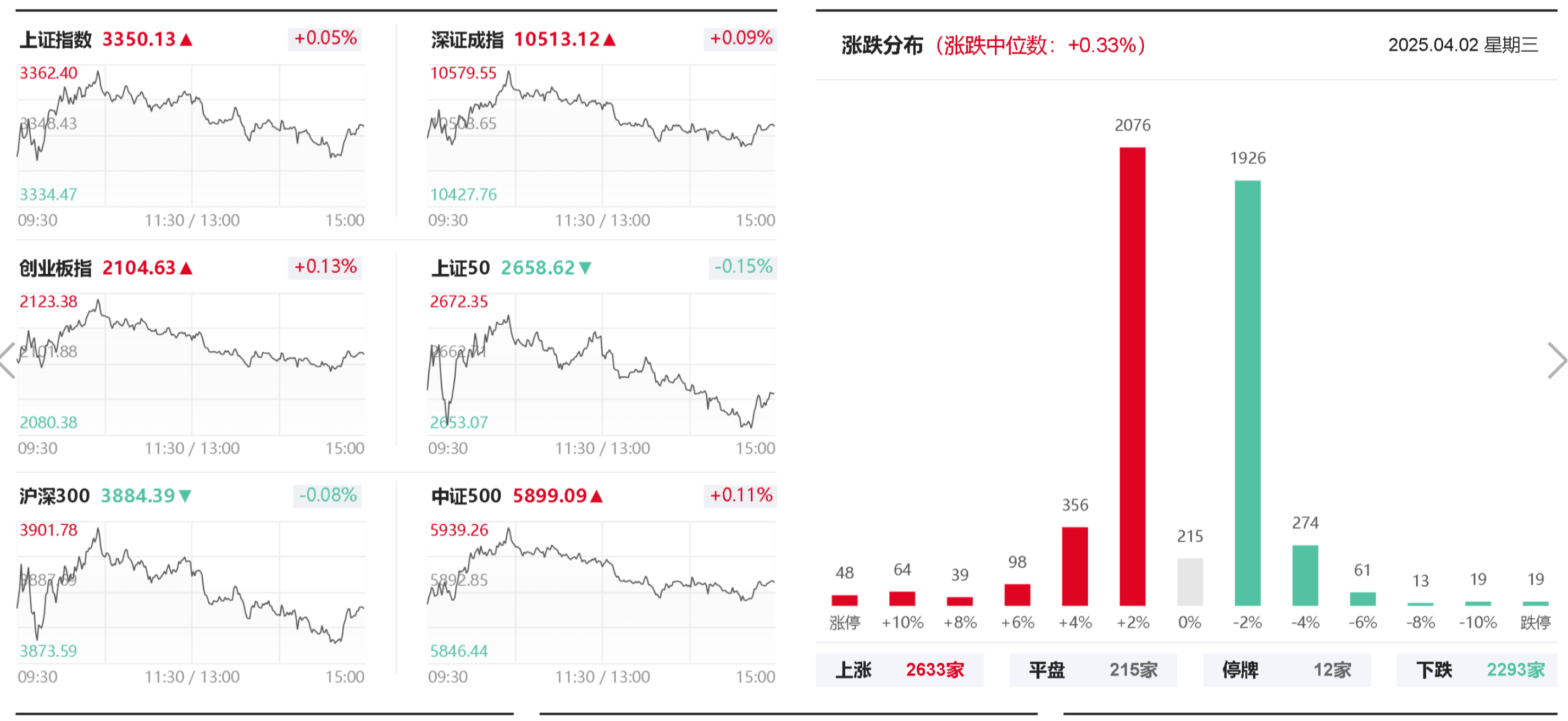

今天上证指数收盘在 3350.13 点,涨了 0.05%。全天交易时,股价波动特别小,最高才到 3361 点,最低也就跌到 3343 点,市场就像被 “定住” 了一样,波动小得不能再小。

这种特别窄幅的震荡,说明现在多方和空方的力量差不多,谁也压不倒谁,市场到底往哪儿走,越来越让人捉摸不透了 。

深证成指报收 10,513.12,同样录得 0.05% 的涨幅,且已成功站上周大道线的上方支撑位。

这一位置的企稳对于深证成指短期走势至关重要,若能在此基础上进一步巩固,有望为后续反弹提供动力。

然而,创业板指表现则相对较弱,收于 1,044.63,涨幅 0.13%。尽管有所企稳,但空方缺口尚未封闭,且依旧处于周大道线下方,这一形态可能引发量化资金触发止损机制,对创业板指后续走势构成潜在压力。

从市场成交活跃度来看,今天的成交额只有 9745 亿元,是今年以来第二低的成交量。

和前一个交易日相比,成交量减少了 1578 亿,环比下降了 13.9%。

这么明显的缩量情况,一方面说明市场上卖股票的压力在慢慢变小,另一方面也表明愿意买股票的资金都在观望,不敢轻易出手。

过去连续 3 天,成交量累计减少了 28%,这进一步证明了抛压正在逐步减轻,但多方资金却迟迟没有形成合力,推动市场上涨。

机构和游资这两大市场主力都很谨慎,不敢轻举妄动,导致市场成交额跌破了万亿元大关,除了 1 月 13 日之外,这是今年最低的成交水平。被套牢的投资者越来越舍不得卖出股票,市场进入了典型的 “地量磨底” 阶段。

在这个阶段,市场短期内出现变化的可能性大大增加。对于投资者而言,密切关注后市变盘方向成为当下投资决策的关键。

从向上突破的角度看,需满足单日成交量显著放大至 1.3 万亿以上,且指数成功突破 3,372 点(即形成穿宫炮形态),这将意味着市场多方力量强势回归,新一波上升行情有望开启。

反之,若指数不幸跌破 3,317 点,则需高度警惕系统性风险的降临。在当前市场环境下,应避免盲目参与脉冲式热点,以防追高被套。稳健型投资者可选择继续观望,等待市场明确方向后再行入场;激进型投资者也需严格控制仓位,谨慎试探性布局具备防御属性且业绩稳定的板块。

现在机器人板块分化得厉害,不过局部还是挺热闹的。精工科技、振江股份、伟思医疗都涨停了,东土科技、肇民科技也跟着涨了些。但分化很明显,就拿外骨骼机器人来说,振江股份和伟思医疗,因为消费级产品卖得火,股价蹭蹭往上涨。

可像灵巧手、丝杠这些传统的分支,比如宇树科技相关的股票,之前涨得挺高,现在又跌下来了。这主要是宇树科技推出了高自由度灵巧手 Unitree Dex5,技术上有大突破,把市场情绪都调动起来了。

还有程天科技的外骨骼机器人,只卖 2500 元,一上架 15 秒就抢光了。再加上老龄化社会对这类产品需求大,消费级这块算是有了大突破。而且国家药监局早就把医用机器人列为重点支持的领域了。

从板块内部来看,资金都从价格高的灵巧手、工业母机这些分支,跑到价格低的外骨骼机器人那边去了。目前主要是靠消息刺激,还没有实际业绩来支撑,就靠新品发布、政策啥的推动。

不过也有风险,板块内部分化太严重,成交量也不够,很难一直普涨。好多股票,像工业母机,之前涨得猛,现在又跌回去了,大家得小心那些短线赚了钱想跑的人抛售股票。

AI 应用与算力这边,需求激增但分化还在延续。领涨的是算力租赁,恒润股份都 3 连板了,柴发 / 数据中心这边禾望电气、潍柴重机也涨得不错。但 AI 多模态应用,像信雅达、川网传媒早盘冲高后就回落了,宏景科技还高位跳水。这是因为 GPT-4o 需求大爆发,用户活跃度高,算力需求猛增,奥尔特曼都紧急求购 GPU 了。

而且数据中心建设加速,柴发、HVDC 这些环节能受益,像禾望电气。

不过算力租赁就恒润股份独立走强,板块跟风的不多,硬件方面,算力基础设施像柴发有修复,可 AI 应用端持续性太差。

现在风险就是算力租赁都在高位了,恒润股份都 3 连板,得防着资金兑现,应用端又没业绩支撑,纯靠题材炒作,很容易受情绪影响。

再说说医药板块,创新药表现有好有坏,口含烟倒是有新动静。润都股份和诺邦股份因为口含烟概念涨停了,科伦药业、海创药业这些做创新药的也涨了。不过 CRO 板块被药明康德减持影响,港股的创新药也跟着压力不小。口含烟火起来,是因为 FDA 早在 1 月就批准了 ZYN 尼古丁袋产品,这事儿之前没怎么被关注,最近突然热度大增。

创新药这边,恒瑞医药财报表现亮眼,医保谈判、临床进展也都在助力。板块内部变化明显,之前涨得多的 CRO 在调整,像口含烟以及科伦药业这种特色药,原本股价低,现在开始补涨。恒瑞医药让大家看到行业可能要好转,不过不同细分领域表现差别很大。

风险在于,口含烟这波热度是拿旧闻炒作起来的,后续能不能持续不好判断,港股创新药还受药明系减持、审查延迟这些外部因素影响。化工与顺周期板块主要是涨价逻辑主导。

尿素 / DMF,回盛生物冲高了,制冷剂的三美股份、巨化股份,涂料的麦加芯彩都涨得好,麦加芯彩还创新高了。

虽然光华股份断板跌停,但整体涨价题材还是活跃的,会稽山黄酒涨价都涨停了。这是因为化工品像尿素、DMF 价格在涨,会稽山黄酒龙头也调价了,而且 4 月财报季快到了,涨价品种的业绩弹性受关注。

板块里麦加芯彩这些趋势股在创新高,三美股份这种之前滞涨的在补涨,游资喜欢连板股,像光华股份有分歧,但机构更青睐趋势型涨价股。

风险就是有些涨价品种已经把预期透支了,像光华股份都高位跌停了,而且顺周期板块受宏观经济数据影响大。

总的来说,现在是缩量环境,有三大矛盾。热点轮动特别快,机器人、AI、医药、化工这些板块基本都是 “一日游”,资金凑不到一块儿。

量能不行,成交额跌破万亿了,缩量反弹的时候,多数热点像 AI 应用、灵巧手这些都冲高回落。

业绩和题材在博弈,化工、医药这些靠业绩驱动的更抗跌,机器人、AI 这些题材的就靠消息催化。

股市情绪这事。先看数据。

10cm 连板这边,凯美特气交易量暴增,分歧很大,直到尾盘才勉强封到 5 板。3 进 4 的恒星科技、和顺石油、光股份,一个都没晋级成功,还都跌停了。2 进 3 的只有恒润成功了。2 板有 5 个,首板 33 个,今天连板一共才 7 个。

20cm 这边,就 2 个涨停,之前 20cm 赚钱效应刚有点起色,今天又不行了。也就全网猛夸的对标正丹的回盛还维持着上涨趋势,但也得小心,之前同样被猛夸对标的中毅达,就倒在 100% 异动那儿了。

大市值股票呢,市值前 30 的多数是涨的,权重股在拉指数,200 亿市值以上涨停的有 2 个。

从负面情况看,跌停有 12 个,比昨天多 3 个。不过跌幅超过 5% 的股票倒不多,也就 40 来个。除了雪龙是 2 连跌停,其他跌停的都是首板跌停,还有像自身有坏消息的汇金这些。

从竞价来看,市场表现就没达到预期。要是今天是转点修复后的加速,竞价应该能看出一致性来。可实际情况是,凯美特气和兰石重装,这俩昨天最强的核心,竞价都漏单了,一开盘就炸板,全天都是爆量分歧,凯美特气尾盘才勉强回封,明天咋样还不好说呢。

另一个人气核心合锻智能,开盘就直线跳水,收盘都跌了 5%,明天也悬。昨天最强的 2 板卡位票,光华、和顺、恒星,都是缩量板,今天怎么也得给点溢价吧,结果一开盘就被按跌停了。

昨天放量的雪龙和巨力,今天竞价就在深水,又是个负反馈。虽说开盘 30 分钟,大盘往上拉,分时黄线也大幅拉升,市场普涨最好的时候有 4000 多只股票红盘呢。但短线情绪就是拉不回来。那有没有亮点呢?尤夫股份 3 连跌停后,今天反包涨停了,润都持续创新高到 2 板了,这可能算是今天仅有的俩亮点。另外,淮柴与秦川早盘转强,可惜都没封板。

整体来讲,今天这情绪特别拧巴,市场情绪走强,可短线情绪走弱,短线现在是真难做。只要稍微有点一致性,第二天就被砸。

游资都没什么活跃度了,市场感觉就剩下量化在折腾。跟量化玩,短线那套玩法完全得变,以前选强,现在得选弱,一转强就得跑,哪怕是一字板转强,第二天都可能被核。反而是转弱的安全点,震荡两天不破位,说不定还能反包。

从周期角度来说,现在处于退 2 衰竭状态。昨天股市稍有修复,今天又开始分化了。我感觉这应该不是退 3,目前市场处于混沌期。毕竟,现在已经没有什么高位股会继续大幅下跌了。

今天跌停的那些 3 进 4 的股票,最多再跌一天,基本就能稳住。之前大幅下跌的高位股也都差不多跌到底了,可新的高位股还没出现。

不过,这并不意味着新周期马上就能开启,可能还得在混沌期待上一阵子。想要打破这种混沌局面,改变当前市场节奏,只有一个办法,就是大盘放量反弹,同时出现比较强势的新主线题材。明天很关键,关税这事儿已经定下来了,就看市场到底会怎么反应,明天就能见分晓。

每日一股 —— 每天学一点股票知识

华立股份(603038)- 跨界“智”造,能否打破“装饰基因”封印?

1. 传统业务:装饰复合材料(基本盘)

(1)主营产品:饰边条(占比62.7%)、饰面板(29.12%),用于家具和室内装潢

(2)现状:2024年三季报营收6.24亿(同比+8.64%),但净利润3489万(同比-2.55%),扣非净利润仅1005万(同比-42.6%)

(3)核心问题:增收不增利,传统业务增长乏力,毛利率仅26.01%(2024年中报)

2. 转型方向:智慧水务+智能家居(新增长点)

(1)智慧水务:2025年3月投资1.54亿研发制造项目,收购苏州尚源智能(超滤膜技术+智慧水务平台)

(2)智能家居:与华为合作推出智慧屏产品,康茂电子2023年前三季度销售额仅129万,但蹭上鸿蒙概念

3. 资本运作:产业投资与并购

(1)产业园布局:宏源智造园、芜湖智慧生态园已投产,打造上下游产业链

(2)并购策略:2024年3.57亿收购尚源智能51%股权,切入环保科技赛道

4. 优势

(1)技术壁垒:省级技术中心+博士后工作站,参与多项行业标准制定,拥有环保型配方等核心技术

(2)客户资源:与索菲亚、欧派等头部家具企业长期合作,客户粘性高

(3)题材溢价:华为鸿蒙(智慧屏)、智慧水务(超滤膜)、AI家居三重概念叠加

(4)财务安全:资产负债率26%,流动比率3.07,速动比率2.28,短期偿债能力无忧 。

5. 劣势

(1)业绩硬伤:净利润连续下滑(2024Q3同比-2.55%),扣非净利润腰斩,盈利质量堪忧

(2)估值泡沫:当前PE 238.71倍(行业平均20.15倍),市净率3.08倍(行业2.0倍)

(3)转型风险:智慧水务项目2025年才投产,尚源智能2024年收入未披露,业绩承诺存疑

(4)行业压力:房地产低迷拖累需求,建材板块近五日跌0.36%,跑输大盘

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!