唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

一、昨夜发生了什么? A股开盘方向预判

1、核心市场数据

(1)美股三大指数低开高走

道指:+0.56%(报42225.32点)

纳指:+0.87%(报17601.05点)

标普500:+0.67%(报5670.97点)

板块强弱:非必需消费(+2%)、工业(+0.93%)、金融(+0.9%)领涨;科技股分化(特斯拉+5.31%,Meta跌0.35%)。

(2)富时A50期指夜盘:-0.97%(反映外资对A股情绪偏空)。

(3)纳斯达克中国金龙指数:-0.09%,中概股分化(拼多多、阿里跌超2%,哔哩哔哩涨超1%)。

2、关键事件与板块影响

(1)特朗普关税政策落地

核心内容:对全球贸易伙伴设立10%基准关税,欧盟/日本分别加征至20%/24%,汽车关税25%即日生效。

影响板块:

利空:对美出口占比较高的钢铁 、铝 、汽车零部件 。

利好:国产替代加速的半导体设备 、跨境电商 。

(2)特斯拉Q1交付量暴跌

数据:Q1交付量33.7万辆(同比-13%),Model 3/Y占比96%,生产量同比-16%。

观点:利空新能源车产业链 ,但国产车企 或受益于特斯拉份额流失。

(3)任天堂Switch 2发布

售价:日本版2428元,国际版3399元,新增联机语音功能。

观点:利好消费电子 、游戏 。

(4)黄金、原油续创新高

数据:现货黄金涨至3135美元/盎司,布油涨0.62%。

观点:利好黄金股 、油气开采 。

3、其他重要信息

(1)美国参议院计划减税:延长特朗普减税4万亿美元,削减税收1.5万亿美元,若通过将提升市场流动性。

(2)债务上限风险:美财长警告5-6月或触及债务上限,短期对全球市场扰动有限。

(3)美联储动态:隔夜逆回购规模2334亿美元(流动性充裕),鲍威尔讲话前市场观望。

4、A股开盘预判与策略

(1)情绪面:富时A50夜盘下跌+关税利空,A股开盘或低开(上证指数看定盘价3347点)。

(2)板块策略:

避险:黄金、高股息(长江电力)。

结构性机会:特斯拉产业链早盘或承压,但超跌后或有资金博弈反弹。国产替代(半导体设备)、内需消费(食品饮料)。

回避:对美出口占比高的钢铁、汽车零部件。

二、技术信号提示? 今日定盘价-3347

1、K线形态:独特三河床警示多空僵持

(1)形态特征

4月2日上证指数收涨0.05%(3350.13点),形成“独特三河床”K线(双流星锤+高浪线组合),全天振幅仅0.83%(3347-3361点),成交额缩至9700亿(环比-14%),创年内次低。

观点:多空双方均未取得压倒性优势,类似2024年1月13日缩量后的变盘前兆(次日涨2.1%)。

(2)历史对比

2024年1月13日:成交额9630亿,次日放量至1.3万亿并收中阳线(+2.1%);

观点:机构净空单仍高达11.4万手(1月13日为8.2万手),突破需更强量能配合。

2、机构操作动向:ETF逆势加仓,期指分歧犹存

(1)ETF资金

连续3日净申购:沪深300(+5.86亿)、中证500(+4.24亿)、科创50(+4.1亿)获主力加仓,科技+大盘蓝筹成防御重点。

赎回警示:上证指数ETF(-0.69亿)、科创100(-0.42亿),小盘题材股资金撤离。

(2)期指博弈

某信:减空1388手(IC/IM减空,IH/IF加空),平仓卖单232手>买单1620手,暗示短期看空;

其他玩家:加空473手(IC加空933手),多空分歧加剧。

3、多空关键位:3347定盘价定强弱

(1)支撑与压力

翻多条件:放量突破3361点(4月2日高点),需成交额>1.2万亿;

转弱底线:3348点(4月1日收盘),若跌破可能下探3317-3336区间。

(2)技术指标

MACD:日线绿柱缩短但仍在零轴下方,60分钟金叉未放量,反弹动能不足;

谷神指标:如果突硌3352则见白脸将,突破3372则见穿宫炮。

4、分时走势预测:关税落地后的情绪释放

(1)早盘阶段(9:30-10:30)

若开盘价>3347点(定盘价),可能尝试冲击3361点,但需观察前30分钟成交额能否补量(否则冲高回落);

若开盘价<3347点,关注3336点支撑( 3月31日收盘)。

(2)午后变盘窗口(13:00-14:30)

关税政策落地后,若市场解读为“利空出尽”,可能触发金融(券商)、科技(半导体)联动反弹;

若主力资金加速流出,需防范指数二次探底。

三、今天钱往哪流?

1、市场整体资金:缩量延续,主力调仓科技+防御

(1)量能特征

沪深两市成交额 1.33万亿元(环比-9.4%),连续3日缩量,节前效应+关税观望压制资金活跃度。

主力资金 净流出92.3亿元,非银金融(+18.6亿)、机器人(+7.2亿)获回流,医药(-24.8亿)、电力(-12.1亿)遭抛售。

(2)热点轮动

机器人(利好):板块涨幅3.2%,秦川机床涨停(+10.01%),机构净买入1.5亿,政策催化(工信部智能制造规划)。

贵金属(利空):紫金矿业跌2.8%,主力净流出9.3亿,国际金价回落至3080美元/盎司压制情绪。

2、ETF资金:军工医药抢筹,红利撤退

(1)成交TOP3

新兴亚洲ETF(520580):成交额环比暴增2058%,博弈东南亚产业链转移(越南、印度)。

军工龙头ETF:净申购5.25亿,地缘冲突预期升温(台海局势)。

(2)配置逻辑

防御性加码:300医药(+2.92亿)、半导体(+0.8亿)获申购,资金避险需求明显。

撤退方向:券商(-2.1亿)、银行(-1.98亿)、红利(-0.65亿),高位板块资金兑现。

3、北向资金:外资避险,茅台宁德遭抛售

(1)沪股通

贵州茅台净流出4.2亿(外资持仓占比8.3%),消费税改革传言发酵;

恒瑞医药净流入3.6亿,创新药谈判政策暖风支撑。

(2)深股通

宁德时代净流出5.1亿,美国拟加征电动车关税至35%(原25%);

东方财富净流入1.8亿,券商板块超跌修复。

4、主力动向:机器人成主战场,机构游资合力

(1)流入方向

机器人:秦川机床(+8.0亿)、东土科技(+1.03亿游资买入),政策+订单双驱动(特斯拉人形机器人量产)。

半导体:中芯国际(+2.1亿),国产替代加速(长江存储扩产)。

(2)流出方向

军工:航发动力遭机构抛售16.3亿,业绩增速放缓(2024Q3净利润+7%低于预期);

医药:润都股份(-0.4亿),集采降价冲击仿制药企业。

5、机构与游资:机器人获共识,量化偏谨慎

(1)机构操作

买入:秦川机床(+0.8亿)、东土科技(+0.7亿),押注智能制造政策红利;

卖出:航发动力(-16.3亿),止盈高估值军工权重。

(2)游资动向

凯美特气(5连板):游资接力炒作氢能源概念,但尾盘炸板回落(+5.3%),高风险博弈。

量化策略:鲁抗医药(+0.6亿)获量化做T,高频交易降温(成交额环比-12%)。

6、概念板块关联分析

(1)机器人(利好):机构+游资合力买入,政策催化明确(工信部4月10日智能制造峰会)。

(2)人工智能(中性):无直接资金异动,算力(杭钢股份-1.2%)延续调整。

(3)数据中心(中性):未现主力介入,板块成交额环比-9%。

四、新闻早餐的解读? - 板块利用题材机会挖掘

今天 A 股的成交额降到一万亿以下了,这可是近两个月来第一次出现这种情况。现在投资者都在等着 4 月 4 号凌晨美国关税政策的消息呢,像对咱们国家 AI 芯片、新能源车的关税会不会调整这些事儿,所以大家现在都很小心谨慎。不过呢,有些领域已经出现一些赚钱的机会了。

"机器人板块"在k线上,在3/31出现空方缺口之后、昨天完成了封口,主要在回撤的幅度符合了谷神战法左侧估算的支撑位置,由于上方还有一个空方缺口,这只是中继缺口的封闭,因此,形态上并没有改变多头。先说说机器人板块,现在外骨骼和特斯拉人形机两边都火起来了。就说外骨骼机器人这一块儿,程天科技那个 2500 元的消费级外骨骼,在电商上一下子就卖光了。宁夏贺兰山那儿还落地了登山机器人,国家药监局也在加速制定行业标准。您想啊,老龄化社会,工业场景又有刚需,这市场肯定得增长。预计 2025 年咱中国市场规模能到 42 亿元,年复合增长率能有 50% 呢。而且消费级产品价格都降到 2500 元了,往后渗透率提升空间可大了去了。这方面利好的公司有振江股份,它控股子公司海普曼布局外骨骼了;还有精工科技,跟复旦一起研发人形机器人;伟思医疗也掌握外骨骼核心技术。

"人形机器人"板块在k线图上,在3/31出现空方缺口之后、已是花了两天要封口,但都半途而废,接下来今天必须毕其功于一役,否则还有在回撤找低点的可能。 接着再聊聊特斯拉人形机器人的进展。在特斯拉 Optimus 的新视频里,机器人走路姿势都更稳当了。马斯克说 2025 年要试着生产 5000 台,而且成本能降到 2 到 3 万美元。一旦量产加速,咱们国内生产核心零部件的企业就有机会了,比如 RV 减速器、行星滚柱丝杠这些关键部件,相关企业都能从中获利。像绿的谐波,那可是谐波减速器领域的老大;双环传动已经在量产 RV 减速器了;拓普集团是做执行器供应的。总体来看,这对机器人行业,特别是外骨骼和人形机器人这一块,都是好消息。

"云计算"板块,这波以二次跳空作向下奔走,跌势由急变缓,来到上次突破高点的平台位、短线有搏反弹的机会。接着是 AI 算力这一块。现在算力租赁可紧缺了,央视都报道了,算力服务器 “一机难求”。杭州跟阿里加强算力合作,北京还在建设京津冀蒙算力走廊。大模型训练需求暴增,高性能算力,像英伟达 H100、国产昇腾这些,缺口越来越大,租赁价格估计还得接着涨。利好的公司有鸿博股份,它跟英伟达有合作;中科曙光做液冷服务器;恒润股份搞算力运维。还有腾讯会议崩溃这事儿,市场都猜测是不是云端算力负载到瓶颈了,这可能会催化 IDC 扩容需求。相关的公司,像数据港是 IDC 服务商,奥飞数据做算力租赁的,都可能受影响。这整体对 AI 算力,包括服务器、IDC 这些都是利好。

"大数据"板块,近期虽有回落是是属于正常的回档、下方有多方缺口支撑,在拉回量缩之际,短线有搏反弹的机会。在数据要素这块,中央办公厅和国务院办公厅要求制定公共数据的价格政策,国家数据局也在推动国企把数据资产纳入财务报表。这说明数据要素从 “资源” 变成 “资产” 的速度加快了。以后,政务、医疗、交通这些领域的数据交易规模肯定会越来越大。对相关公司来说是个好消息,比如易华录,它主要做政务数据平台;深桑达 A 专注于数据安全;人民网负责数据确权。总体来看,这对数据要素以及数据交易、安全等板块都是利好。

最后还有其他题材机会。深海科技方面,声呐厂商海底鹰都启动 IPO 辅导了,深海勘探技术商业化速度变快。短线可以关注中天科技,它做海底光缆;中海油服做海洋工程。

价格治理上,民航国内航线票价放开了,新能源就近交易政策也优化了。这对低成本航空,像春秋航空,还有绿电运营商,比如三峡能源,都是利好消息。

五、今天怎么操作?(先知会不荐股仅教学案例、荐股服务在太学堂)

(1) 考虑到现在的市场状况,建议投资者把手里的股票仓位维持在一半左右。这么做有两个好处:第一,适当持有股票,能让大家不错过市场可能出现的局部上涨机会,跟着主力赚点钱;第二,留一半现金在手里,要是市场再次下跌,也能有足够的资金补仓,或者调整投资组合。毕竟现在市场交易不够活跃,热点也不太稳定,现金储备足一些,心里更有底,面对市场变化也更从容。配置方向应聚焦主力吸筹明确的科技领域。科技行业一直是经济发展的重要驱动力,随着全球科技竞争的加剧和技术创新的加速,科技领域蕴含着巨大的投资机会。主力资金对科技领域的青睐,也进一步表明该领域具有较高的投资价值和潜力。

(2)岩山科技(002195)

岩山科技具有独特的发展优势。其采用 AI + 区块链双轮驱动模式,子公司正在研发类脑智能技术,展现出较强的技术创新能力。从主力动向来看,呈现出 “白脸将(主力吸筹)” 的特征,表明主力资金对其较为关注并持续吸纳筹码。然而,需要注意的是,2024 年 Q3 净利润亏损 1775 万元,这可能会对短期股价造成一定压力。但从长期来看,随着技术研发的推进和市场份额的拓展,其盈利状况有望改善。

(3)光迅科技(002281)

光迅科技作为光模块龙头企业,在行业内具有显著的竞争优势。其 800G 产品已实现商用,1.6T 产品正在研发中,产品技术不断升级,能够满足市场对高速率光模块的需求。主力资金同样呈现出 “白脸将(主力吸筹)” 的态势,显示出对其长期发展的看好。在业绩方面,2024 年 Q3 净利润增长 12%,体现了公司良好的盈利能力和发展势头。

(4)华立股份(603038)

华立股份在装修建材领域是个细分龙头,房地产政策放宽,对它来说是个好消息。从股价走势上看,出现了 “穿宫炮(企稳起涨)+ 攻击讯号”,说明股价已经稳住,开始有上涨的苗头了。不过在 2024 年第三季度,公司净利润相比去年同期下降了 2.55%,这可能是因为行业竞争越来越激烈,或者原材料价格不稳定导致的。但随着房地产政策一步步落实,市场需求慢慢变好,公司的业绩以后可能会有所改善。

(5)水晶光电(002273)

水晶光电在 AR/VR 光学器件这块,那可是核心供应商,在新兴的 AR/VR 行业里占着很重要的位置。从股价走势来看,它现在是 “沉底炮(底部蓄势)” 的状态,这意味着股价正在底部悄悄积攒力量,后续上涨的可能性不小。业绩方面,2024 年第三季度的净利润比去年同期增长了 97%,增长势头特别猛。随着苹果 MR 设备马上要量产,消费电子行业复苏的预期也越来越高,水晶光电很可能借着行业发展的东风,迎来新的机遇。

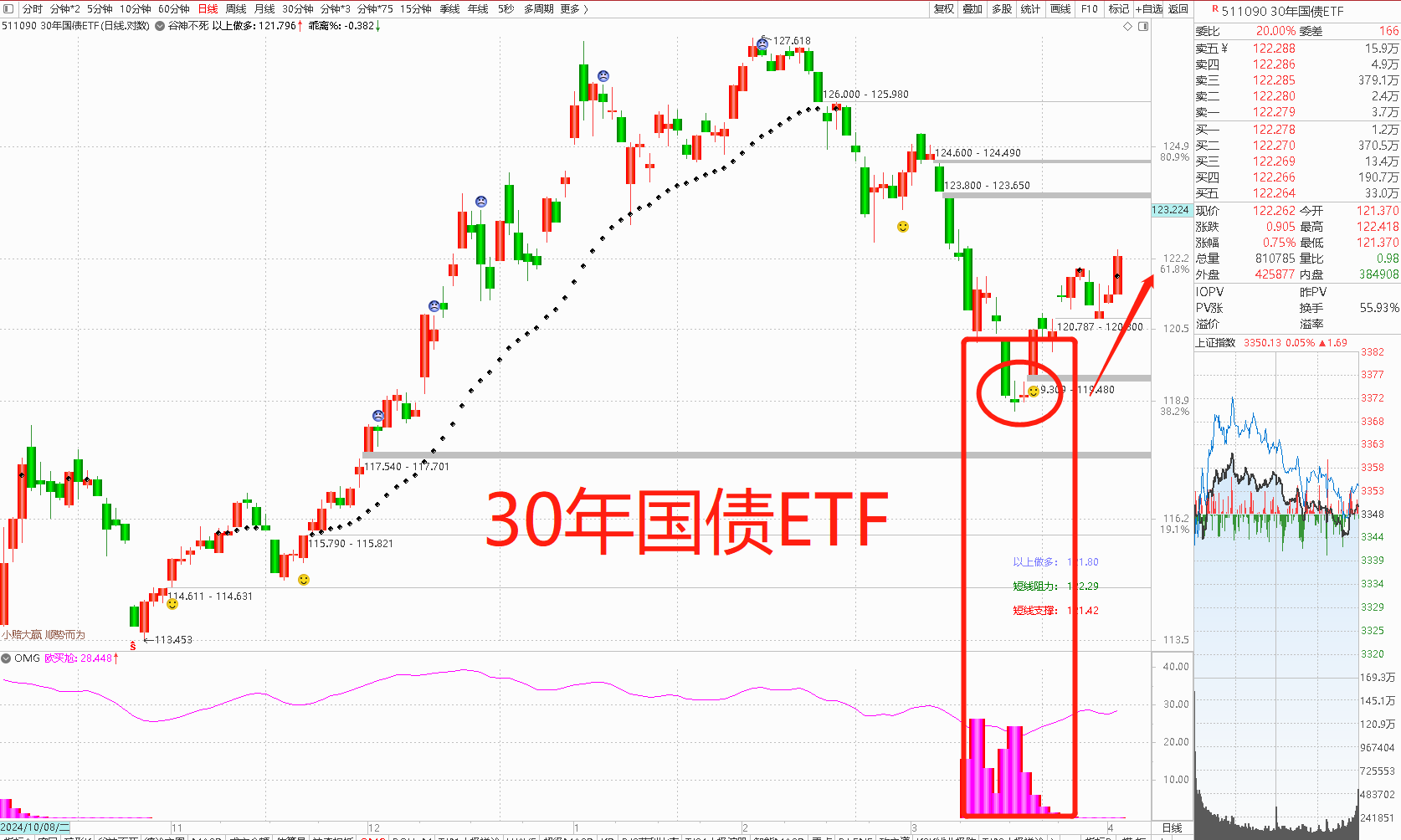

(6)30 年国债 ETF(511090)分析

30 年国债 ETF(511090)出现了 “穿宫炮(企稳起涨)” 这种预示行情的形态。现在政策和市场环境都在释放利好消息。货币政策方面,2025 年 3 月央行虽然没有调整 LPR 利率,但市场普遍预计后续可能会有结构性降息。中信期货分析认为,长期利率债的投资逻辑依然稳定,在宽松的政策环境下,利率大概率会下降,30 年国债 ETF 很可能从中受益。目前 30 年国债收益率在 2.57% 左右,房贷实际利率只有 1.94%,两者之间的利差很明显,这对银行等金融机构来说,吸引力非常大。从避险角度来看,全球市场波动剧烈,美股出现调整,中美关税政策也已落地,在这种情况下,30 年国债 ETF 成为资金的 “避风港”,今年已经吸引了超过 31.91 亿元的资金流入。与此同时,A 股成交额跌破万亿元,“股债跷跷板” 效应愈发明显,资金开始流向债市。

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!