唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

一。A股开盘预判逻辑-定盘价:3314

1. 美股昨夜发生了什么:

(1)五一假期期间(2025年5月1日-5月5日)主要指数表现:

◆道琼斯指数(道指):累计跌幅 0.24%(截至5月5日收盘) 期间最高涨幅出现在假期前半段(4月30日-5月2日),累计上涨 1.9%,但5月5日因科技股回调拖累收跌

◆标普500指数:假期前九连涨(创2004年以来最长连涨纪录),但5月5日单日下跌 0.64%,累计涨幅收窄至 2.3% 能源(-2.1%)、可选消费(-1.3%)、科技(-0.9%)板块领跌

◆纳斯达克指数(纳指): 假期前半段受经济数据超预期及关税缓和推动上涨,但尾盘因科技股回调转跌。假期前半段累计上涨 3.0%,但5月5日下跌 0.74%,主要受苹果(-3.15%)、特斯拉(-2.42%)等科技股拖累

◆纳斯达克中国金龙指数: 受益于中美谈判预期及人民币升值,表现强势。假期期间累计上涨 3.5%,表现优于美股大盘成分股中,小鹏汽车(+5.1%)、阿里巴巴(+3%)、拼多多(+4%)领涨

◆富时中国A50指数期货: 温和上涨,预示节后A股或高开,假期期间累计上涨 0.3%,夜盘最高涨幅达 0.87%,反映外资对节后A股开盘的乐观预期

港股5月2日交易:恒生指数涨1.74%,恒生科技指数涨3.08%,带动中概股情绪

(2)经济数据矛盾:

ISM服务业PMI升至51.6(超预期),但GDP萎缩与4月非农超预期交织,市场对美联储政策预期混乱,外资可能延续“高抛低吸”策略 。

(3)关税博弈暗流:

美方释放谈判信号,中方回应克制,但特朗普对影视业加征100%关税的突发政策(利空文化传媒板块)加剧市场波动,需警惕A股高开后的情绪反噬

2. 指数的资金动向:

(1)主力调仓图谱:

◆上证50逆势吸金7.32亿:银行、消费蓝筹成避险首选(工行H股股息率8%+茅台PE回调至35倍) 。

◆中小盘遭抛售:中证A500(-10.11亿)、中证1000(-7.88亿)净赎回居前,退市新规压制微盘股情绪 。

(2)板块映射:

◆高股息(利好):红利ETF(中证钢铁+1.81亿申购)防御逻辑强化,与美股科技股形成对冲 。

◆科技成长(分化):科创50(-5.76亿赎回)承压,但AI算力(寒武纪北向流入7.17亿)存结构性机会 。

3. 期指的资金动向:加空1304手,共持有净空单82522手,

(1)某信持仓动向:精准对冲长假风险-空单减仓514手:

◆操作结构:对IH(上证50期指)加空226手、IF(沪深300期指)加空648手;对IC(中证500期指)减空325手、IM(中证1000期指)减空1063手

◆策略意图:通过加空大盘蓝筹(IH/IF)对冲中小盘潜在风险,同时减持中小盘空单锁定前期利润,反映其对节后大盘股维稳预期更强。买单加仓2175手,卖单加仓1661手:净多单增加514手(2175-1661),但结合空单布局,实际仍以防御性操作为主

(2)其他主要玩家持仓:逆势加空中小盘-加空1818手:

◆操作结构:对IC加空913手、IM加空1395手;对IH减空110手、IF减空380手

◆策略意图:押注中小盘节后补跌(IC/IM空单增幅达130%),同时减仓大盘股空单规避政策护盘风险。

◆筹码清洗动作:平仓买单2874手,平仓卖单1056手:净平仓多单1818手(2874-1056),暗示游资抱团股(如红宝丽、步步高)存在获利了结压力

(3)机构持仓全景:低水位净空单暗藏变盘动能-合计净空单82522手:

◆历史对比:较4月中旬峰值(12.3万手)下降33%,处于2025年以来最低水平,空头回补空间较大 。

◆结构特征:IH/IM合约净空单占比达68%,IC/IM合约净空单环比下降12%,显示机构对中小盘超跌反弹存在分歧。

4. 多空关键:

(1)日内波动区间:

支撑/压力:3277-3292点为核心震荡带,突破3296点则翻多,跌破3277点则考验3262点防守

(2)开盘信号验证,高开阈值:跳空3287点上方

(3)主力策略推演:高抛低吸

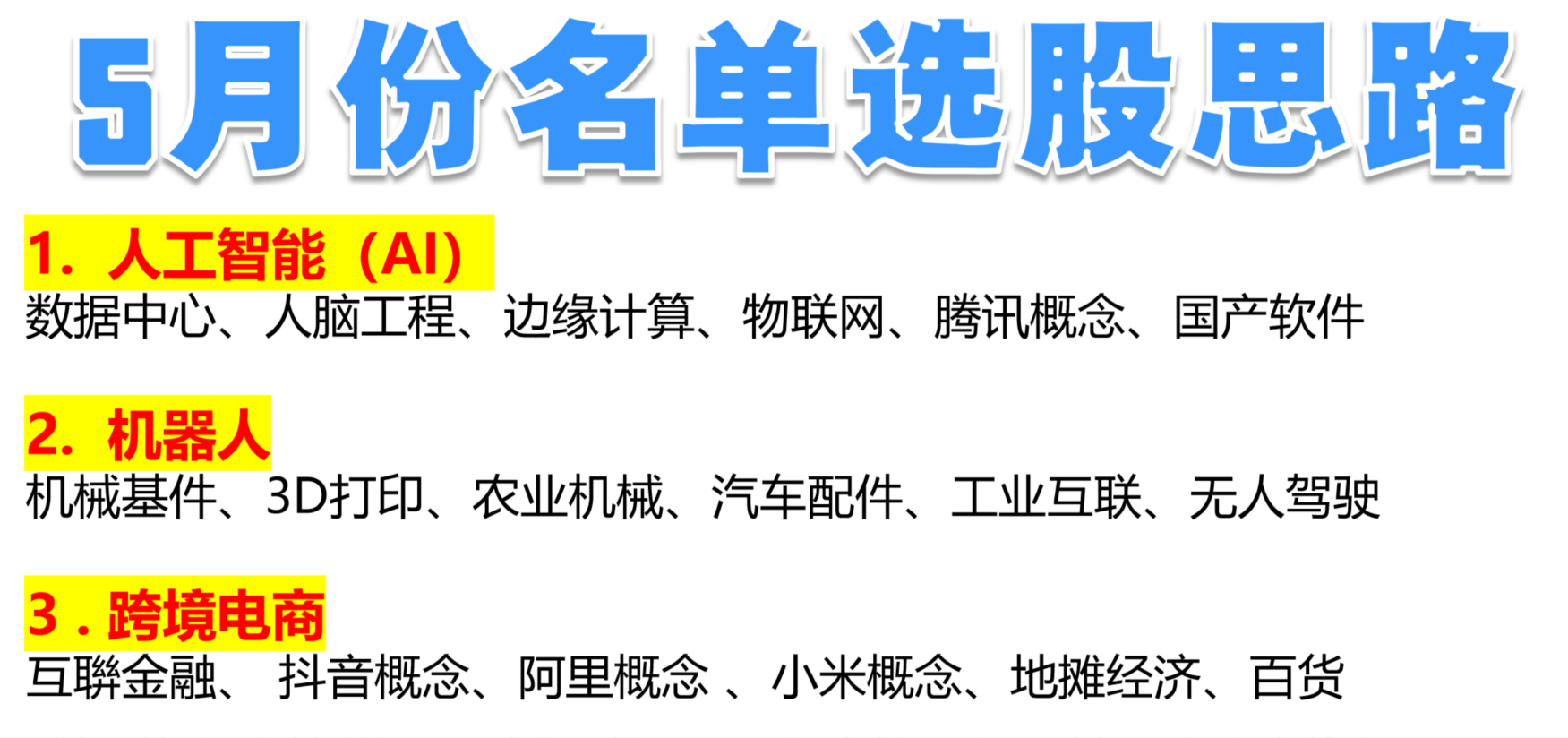

二。今天该怎么操作?

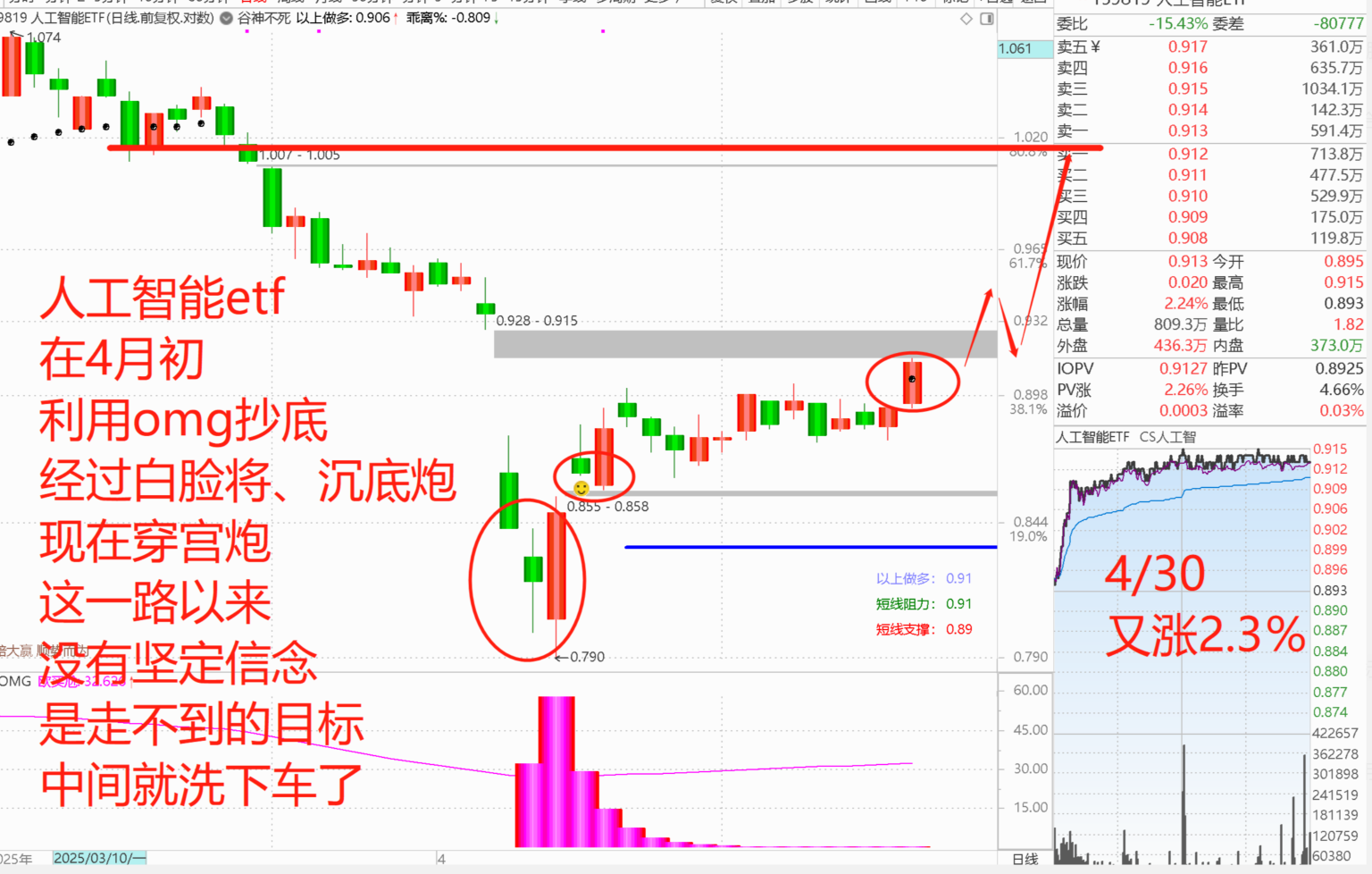

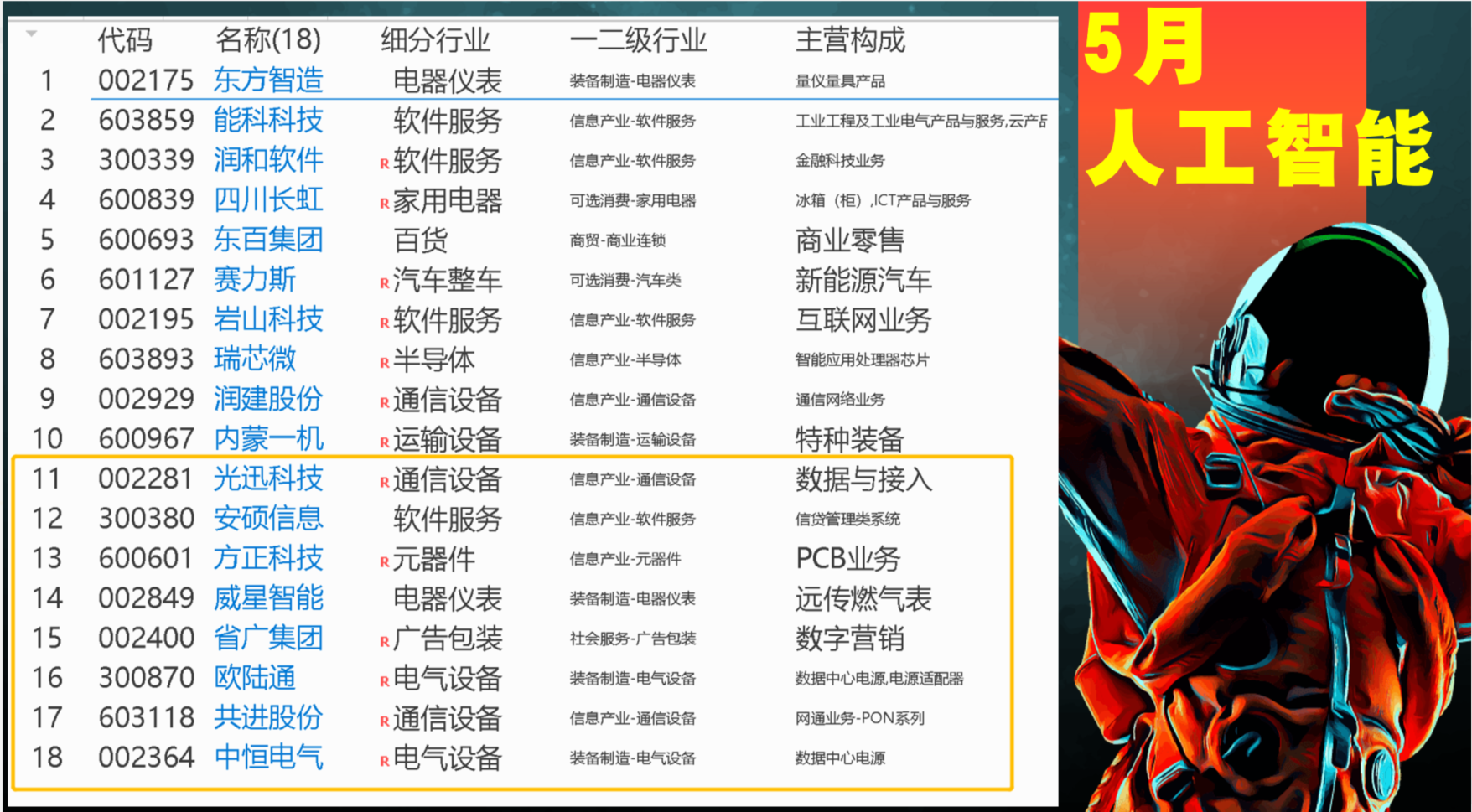

人工智能ETF(159819)4/8第一次抄底,4/9第二次抄底,4/10白脸将可买,4/11是沉底炮加码,4/24拉回有小机会承接,4/30出现穿宫炮。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

◆英伟达推出Blackwell架构GPU,新GPU(L40B)性能提升9倍,功耗降70%,6月上市,算力需求驱动AI硬件产业链 。(利好)。风险:美国对AI芯片出口管制可能限制部分企业合作 。

◆微软AI搜索结果涉争议,网页版AI功能出现侮辱性内容,暴露内容审核风险 。(短期利空)

◆国内AI应用加速,南宁与腾讯合作AI赋能产业,清华AI医院试点诊断准确率超93% 。(利好)

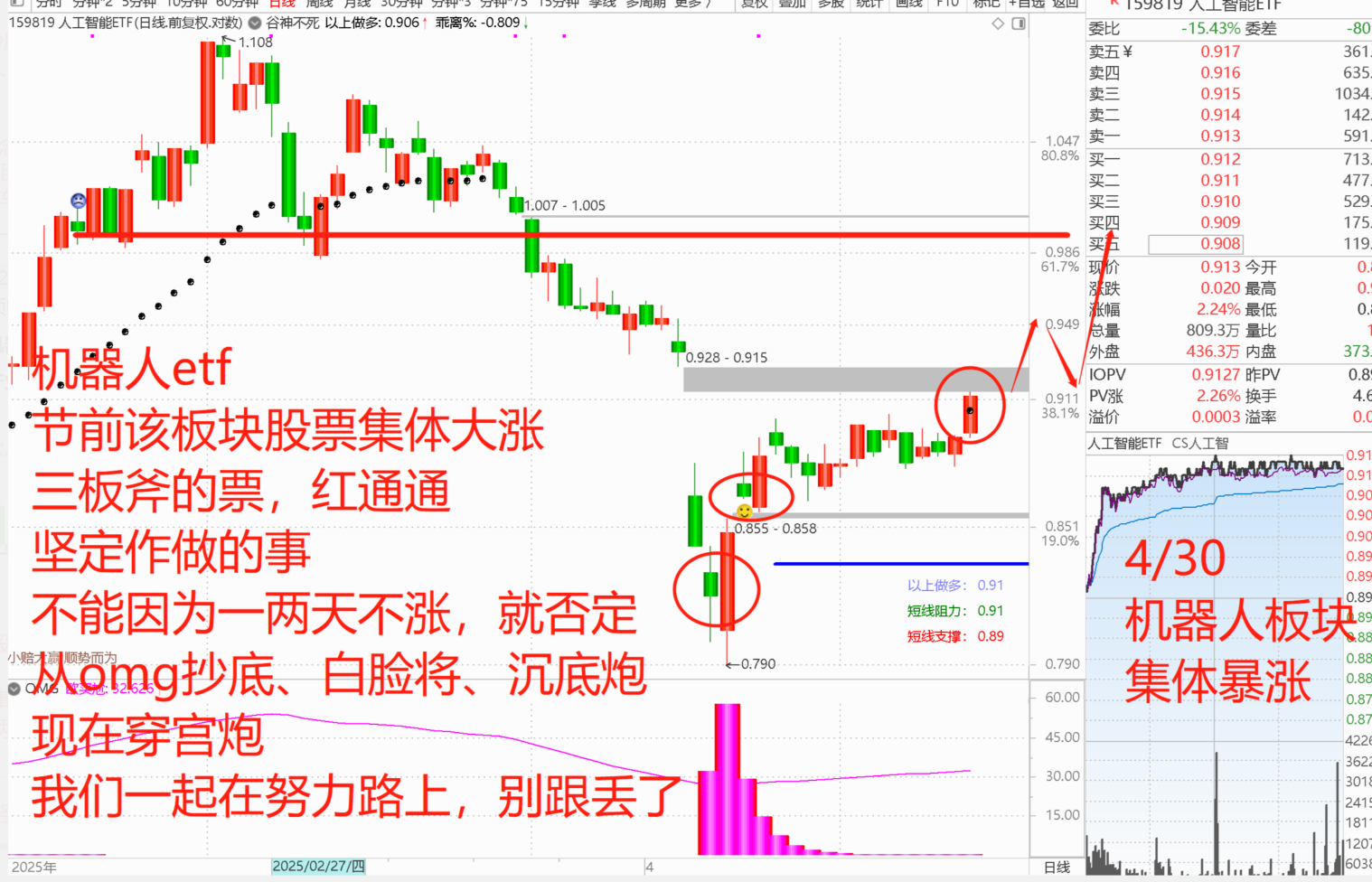

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

◆特斯拉人形机器人量产提速,Optimus年底计划部署数千台,目标2030年年产百万台 。(利好)

◆政策支持与产业链爆发,深圳规划2027年机器人关联产业达千亿规模,北京、合肥等地设百亿产业基金 。(利好)。催化剂:全球首场机器人格斗赛筹备、外骨骼机器人景区应用受央视报道

云计算ETF(516510)4/9第一次抄底 ,4/10白脸将可买,4/11是沉底炮加码,4/24拉回有小机会承接,4/30出现穿宫炮。防守价不破不出,操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

◆北京支持自主GPU采购,对采购国产GPU的民企按投资额比例补贴,算力硬件需求提升。(利好)

◆工业富联业绩高增,一季度云计算收入同比+50%,AI服务器营收占比超40% 。(利好)

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,防守价不破不出,操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材: 科技股假期普涨纳指假期累计+3.05%,中概股(金龙指数+3.5%)与AI概念领涨 。(利好)。风险:特朗普拟对海外电影加征100%关税,迪士尼、奈飞盘前大跌 。(利空)

恒生指数ETF(513600)有白脸将、有沉底炮、有穿宫炮,目标位快到了,等目标压力位、或者直到见到山顶帅再减仓。最近题材: 港股科技板块强势反弹,恒生科技指数假期+3.08%,小米、阿里等科网股领涨,外资增持比亚迪、阿里 。(利好)。支撑:人民币汇率升值突破7.19,外资风险偏好回升

黄金ETF(518880)这一波经过了出手炮、炮打老帅,现在山顶帅再卖出减仓之后,等支撑位。 最近题材: 避险需求与美元走弱,巴菲特警告美元贬值风险,COMEX黄金期货假期+2.05% 。(利好)。回调压力:金价从3500美元高点回落8%,技术性抛售风险仍存

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,4/28出手炮就开始涨了。 最近题材: 避险资金持续流入,机构资金逆市加仓30年国债ETF,单日成交破20亿元 。(利好)。

政策驱动:财政部2025年计划发行21期超长期特别国债,规模创历史新高

三。新闻早餐的解读?

1. 事件: 美国经济和市场板块的事儿。现在美国经济衰退风险蹭蹭往上冒,再加上贸易政策瞎折腾,市场板块那是乱成一锅粥,分化得厉害。

(1)源由:2025 年第一季度,美国 GDP 年化环比直接降了 0.3%,2022 年以来头一回负增长,这数据一出来,市场都懵了。为啥经济拉胯呢?主要有这么几个原因:关税政策就像回旋镖,把自己砸得够呛;老百姓消费不积极,就业市场也不给力;通胀还像牛皮糖一样,甩都甩不掉。特朗普一看这经济不行了,赶紧甩锅,说经济下滑都是拜登留下的烂摊子,想把自己摘得干干净净。为了稳住市场,他又开始放风,说要和中国重启贸易协议谈判,试图给市场打打气。

(2)利空板块:

◆科技股:AI 和半导体行业首当其冲。关税让原材料成本飙升,供应链也乱套了,企业利润被狠狠压缩,发展前景一片灰暗。

◆可选消费品:零售、汽车这些行业惨兮兮。经济不好,大家钱包捂得紧,非必要不消费,这些行业业绩下滑得厉害,营收和利润都大幅缩水。

◆金融与周期性行业:经济衰退风险加大,利率波动剧烈,贷款违约率上升,金融机构坏账增多;周期性行业需求跟着经济下滑,产能过剩,价格暴跌,企业经营困难。

(3)利好板块:

◆必需消费品与抗通胀资产:食品、医药这些生活必需品类,不管经济咋样,需求都稳定,妥妥的避风港;黄金、日元这类抗通胀资产,经济不稳时,投资者疯狂涌入,价格一路走高。

◆中概股与新兴市场供应链:像 AI 算力相关的中概股迎来机会。美国科技行业受限,中国科技企业技术实力强、成本低,优势凸显,订单大增,股价也跟着涨。

◆基建与本土制造业:特朗普想提振经济,承诺大搞基建,本土制造业也能靠着关税,少了些外来竞争,有了喘息和发展的空间。

(4)看法与结论:

特朗普这关税政策,简直就是 “七伤拳”,一顿操作猛如虎,回头一看伤自己。不过他释放的谈判信号,短期内可能让市场情绪稍微好点。咱中国这边,对谈判持谨慎态度,明确表示美方要有诚意,得实质性降低关税才行。要是特朗普真能降低关税,那科技、出口板块或许能迎来一波修复,企业压力减轻,市场信心恢复。但要是 145% 的高关税继续作妖,美国滞胀风险只会越来越大,经济陷入恶性循环,市场也别想安宁,到时候各方日子都不好过。

2。事件: 2025 年的伯克希尔股东大会上透露了不少关键的投资信号,现在整体是防御性策略占主导,不过呢,也隐隐约约有一些结构性的机会冒头了。

(1)源由: 5 月 3 号,伯克希尔的股东大会上,巴菲特和管理层围绕着投资策略、市场风险还有产业趋势,释放了好多重要信息呢。

◆投资逻辑:他们的现金储备创下了历史新高,达到了 3477 亿美元,还一直强调要 “耐心等待机会”,这言外之意就是觉得现在美股的估值有点偏高了,所以先把钱攥在手里,静观其变。

◆产业态度:对于 AI,他们不太看好它短期的价值,直接表示 “不会围绕 AI 投资”。但是对于日本的五大商社,像三菱、三井这些,却坚定持有,还承诺未来 10 年都不会减持,这态度转变还挺大的。

◆风险警示:他们很担忧美国财政赤字会失控,而且反对把贸易当成武器,这其实就是在暗暗批评特朗普的关税政策,觉得这样做会带来很多麻烦。

◆市场判断:对于美股的波动,他们倒是看得挺淡,说近期的下跌根本算不上崩盘,不用太紧张。

(2)利好板块:

◆日本商社及亚洲资产:因为伯克希尔坚定持有日本五大商社,还承诺长期不减持,这无疑给日本商社打了一剂强心针,也让亚洲资产更受关注。

◆必需消费品及公用事业:像可口可乐、卡夫亨氏这些必需消费品公司,还有公用事业相关企业,因为其稳定性,被伯克希尔看好,自然也就成了利好板块。

◆传统金融股:他们增持了美国银行、花旗集团等传统金融股,说明对这个板块比较有信心,也带动了这些股票的利好预期。

(3)利空板块:

◆AI 及高估值科技股:伯克希尔连续减持苹果,持仓占比都降到 28.12% 了,而且明确不看好 AI 短期价值,这对 AI 和高估值的科技股来说,可不是什么好消息。

◆关税敏感行业:美国钢铁、铝业以及依赖进口的零售业,比如沃尔玛,这些行业受关税政策影响大,在伯克希尔不看好贸易武器化的情况下,自然被市场看淡。

◆新能源及周期股:减持雪佛龙、暂停增持西方石油,这表明他们对新能源及周期股的态度比较谨慎,这也给这些板块带来了一定的压力。

(4)看法与结论

现在市场上防御性策略占据主导地位,伯克希尔大量囤积现金,增持消费和金融股,这其实反映出他们对美股高估值(标普 500 市盈率都超过 30 倍了)以及宏观风险的一种防御心态。短期内,这种心态可能会压制科技和周期板块的市场情绪。日本商社以及东南亚市场,像越南、印度这些地方,因为产业转移和低估值的优势,可能会成为资金的 “避风港”。要是中国的消费龙头企业能进入伯克希尔的视野,说不定还能带动估值修复呢。要是特朗普的关税战进一步升级,那些跨国供应链企业肯定会受到冲击,不过日本商社因为其全球资源布局,可能在一定程度上对冲这些风险。

这次股东大会释放出了 “现金为王 + 长期主义” 的信号,短期来看,对必需消费品、日本资产以及金融股是利好,而对 AI 和关税敏感板块则是利空。咱们还得密切关注伯克希尔的现金投向,说不定亚洲资产以及低估值的消费、基建领域会出现超额收益的机会呢。

3. 事件: 最近创业板指数的大变动!这次编制方案优化可不是小打小闹,ESG 筛选和权重限制直接给市场带来结构性变革。

(1)事件源由: 4 月 30 号,深交所公布了创业板指数编制方案的修订消息,这波调整有两个 “大招”。第一招是把国证 ESG 评级 B 级以下的成分股直接剔除,从源头上减少指数样本爆雷的可能性;第二招是给单只样本股权重设了 “天花板”,上限 20%,免得某只股票一家独大,把整个指数走势带偏。这新规 6 月 16 号就正式落地,市场都在盯着呢。

(2)利好板块:

◆ESG 优等生行业:新能源、电力设备、医药生物、电子这些新兴产业,还有数字经济领域,本来 ESG 评级就高,这次修订后,更成了资金追捧的香饽饽。

◆中小市值成长股:像宁德时代这种龙头股,权重从 25% 压到 20%,被动资金没了 “大树”,只能往中小型成分股分流,给这些潜力股带来新机会。

(3)利空板块

◆ESG 拖后腿行业:化工这类环保压力大的制造业,还有其他高污染行业,评级上不去,这次怕是要被市场冷落。

◆治理不透明的企业:在透明合规这件事上打马虎眼的公司,以后进不了创业板指数的 “核心圈”,想吸引资金就更难了。

◆靠权重吃饭的个股:宁德时代、东方财富这些以前占比高的股票,为了符合新规,得被动减持,股价和流动性难免受影响。

(4)看法与结论

这轮调整相当于给创业板指数来了次 “转型升级”,从过去的 “高波动成长模式” 切换到 “高质量均衡模式”,降低了某个行业或个股 “暴雷” 带崩全局的风险。这么一来,社保基金、外资这些追求稳健的长期资金,肯定更愿意进场。

往后看,ESG 评级高的科技、医药企业会成为市场新标杆,扛起 “新质生产力” 的大旗。被动资金调仓的过程中,中小市值股说不定会迎来一波短期行情。等修订后的创业板指数站稳脚跟,说不定能成为 A 股走出 “慢牛” 行情的关键,甚至推动科技、绿色经济这些板块重新估值,这影响可太深远了!

4. 事件: 央视五四晚会上出尽了风头,政策和技术也跟着 “火上浇油”,整个产业眼看着就要加速起飞了。

(1)源由: 5 月 4 号那天,央视五四晚会上,国产人形机器人 “巡霄” 一亮相就惊艳全场。这机器人可不简单,动态避障、多模态交互、跨场景协同这些技能全点满了,甚至还能煎蛋、咖啡拉花,把 “感知 - 决策 - 执行” 整个流程玩得明明白白,相当于机器人自主化能力彻底落地了。 政策这边也没闲着,国家人形机器人创新中心直接定下目标,说 2026 年要量产 10 万台,摆明了要用 “举国体制” 力挺 AI + 机器人产业。像优艾智合这些企业,已经带着技术走出实验室,一头扎进家庭服务、餐饮、物流这些商业化场景。再加上现在端侧 AI 算力成本越来越低,这人形机器人产业化的速度可不就快起来了嘛!

(2)利好板块

◆人形机器人产业链

○核心零部件:减速器、力控传感器、灵巧手这些关键零件,需求量马上就要迎来大爆发了。

○AI 芯片与算法:主打端侧算力和多模态大模型的企业,估计能跟着这波红利大赚一笔。

◆智能服务场景

○家庭服务:技术迭代速度肉眼可见,以后家里说不定到处都是服务机器人帮忙干活。

○商业服务:医疗、物流这些领域的系统集成商,订单估计得接到手软。

◆特斯拉产业链:Optimus 量产的预期越来越强,给它供应热管理、线性关节这些零件的厂商,发展空间一下子就打开了。

(3)利空板块

不过有人欢喜有人愁,低技能重复性岗位,像装配、搬运这些工作,以后可能会被机器人替代。像科锐国际这种劳务外包企业,业务需求怕是要缩水。另外,餐饮、清洁这些行业,本来人力成本高才想着用机器人,但现在人力成本压力一减轻,机器人替换的速度估计也得放缓。

(4)看法与结论

产业趋势稳了:人形机器人已经过了 “画大饼” 阶段,实实在在进入场景落地期。2026 年的量产目标,背后可是千亿级的市场蛋糕,核心零部件和 AI 算法厂商肯定先吃到肉。

投资方向得细分:硬件这块,重点看减速器、力矩传感器这些高门槛零部件的国产替代机会;软件端,多模态大模型和具身智能才是竞争的关键,像华为、优艾智合这些能提供系统方案的企业,优势更明显。

投资逻辑变了:人形机器人板块不再是炒概念,实打实靠产业落地驱动。政策和技术双重加持下,硬件供应链和 AI 算法企业最靠谱,传统低端制造业压力就大了。咱要是想投资,得死死盯着量产进度,还有头部厂商的生态布局,这才是关键!

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!