唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

一。A股开盘预判逻辑-定盘价: 3340

1. 美股昨夜发生了什么:

(1)指数分化:

●道指跌 0.29%,标普 500 跌 0.07%,纳指平收(仅微涨 0.78 点)。

●特斯拉暴涨4.72%,特斯拉因 4680 电池量产取得突破,股价暴涨 4.72%,这对 A 股锂电池、一体压铸板块来说是个利好消息。

●苹果涨0.53% ,其计划 iPhone 一年双发,但这可能导致果链公司备货节奏混乱,形成利空。

(2)中概股情绪传导:

●纳斯达克中国金龙指数跌 0.45%,富时 A50 夜盘微跌 0.04%,这表明 A 股开盘情绪偏谨慎。

●理想汽车因新车型延期交付传闻,股价跌 2.20%,可能会拖累新能源整车板块。

(3)地缘摩擦升温:

●墨西哥起诉谷歌 “美国湾” 更名事件,这对出海地图服务商是利空。

●美英贸易协议推进,需关注关税敏感型出口企业,比如光伏组件、纺织行业。

2. 寛基的资金动向

●科创 50 出现 13.77 亿的净申购,虽然它跌幅最大,却获得了最多抄底资金,对半导体设备 / 材料板块有利。

●沪深 300 有 19.33 亿的净赎回,显示机构在抛售权重股,这会压制指数的上行空间。

●中证 1000 净申购 3.97 亿,说明游资正转向小盘题材股。

3 期指的资金动向: 减空1937手,共持有净空单79154手

(1)主力合约操作:

●某信加空221手: 对 IM(中证 1000)加空 1368 手,押注小盘股回调;但对 IH(上证 50)减空 1077 手,意味着银行股抛压有所缓解。

●其他玩家减空3479手: M 合约空头减仓 2119 手,中小盘抛售动能减弱。

(2)市场情绪逆转:

●净空单骤降至75,896手 ,低于 9.24 行情时的 76,866 手,空头止损力度创年内新高。

●操作风格: 有 15,706 手平仓卖单,表明空头在主动撤退,但 IM 加仓也暴露了市场对中小盘存在分歧。

4. 今日K线博奕:

(1)关键位置攻防:压力位在 3359 点,支撑位在 3342 点。

(2)主力剧本推演: 主力可能采取高抛低吸策略

(3)时间窗口验证:今日是三重转折日,且成交量缩量。

5。钱流向机会

(1)避险与政策红利:

●受中东局势和美联储降息预期升温影响,黄金 ETF(518880)成交额居首。

●德国 ETF(513030)成交额环比增长 454%,因市场有中德合作预期,可关注工业母机 / 氢能板块。

(2)行业轮动焦点:

●光伏板块有 0.47 亿申购,原因是欧洲有关税豁免预期。

●科创 AI 有 1.53 亿申购,受苹果自研 AI 芯片消息催化。

(3)板块分化信号:

科技与消费板块分化明显,科创 AI 指数有 1.53 亿申购,而云计算却有 1.63 亿赎回,说明资金更聚焦硬件而非软件。周期板块存在博弈,军工龙头有 1.78 亿申购,但中证军工却有 2.93 亿赎回,板块内部出现分裂。

(4) 小道消息验证

●传华为昇腾920芯片流片成功

●特斯拉上海工厂4680电池周产能突破2万组

二。今天该怎么操作?

人工智能ETF(159819)4/8第一次抄底,4/9第二次抄底,4/10白脸将可买,4/11是沉底炮加码,4/24拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,底仓不动。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:摩根士丹利报告显示中国GPU自给率快速提升,预计2027年达82%;中国中医科学院发布首个中医药大模型评测标准。华为昇腾AI服务器芯片研发取得突破,润和软件等龙头企业获资金持续流入( 重大利好)

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,底仓不动。。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材: 第二十七届科博会集中展示天工Ultra、G1等国产人形机器人技术,特斯拉宣布2025年底前量产数千台Optimus机器人,松延动力、宇树科技等企业订单激增。工信部拟整顿隐藏式门把手设计,部分车企启动技术调整 ,利好(产业链),利空(部分车企)

恒生科技指数ETF(513180) 在5/9回测大道线的缺口支撑位置。最近题材:港股科技板块受美英贸易协议提振,但黄金股回调拖累指数表现,当日恒生科技指数微跌0.93%。阿里巴巴、京东等中概股受中美关税谈判影响承压( 中性偏空)

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,防守价不破不出,操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:美股三大指数涨跌不一,纳指平收(微涨0.78点),特斯拉涨4.72%,英伟达跌0.61%,苹果计划从2026年起每年分两次发布iPhone新机 ( 中性)

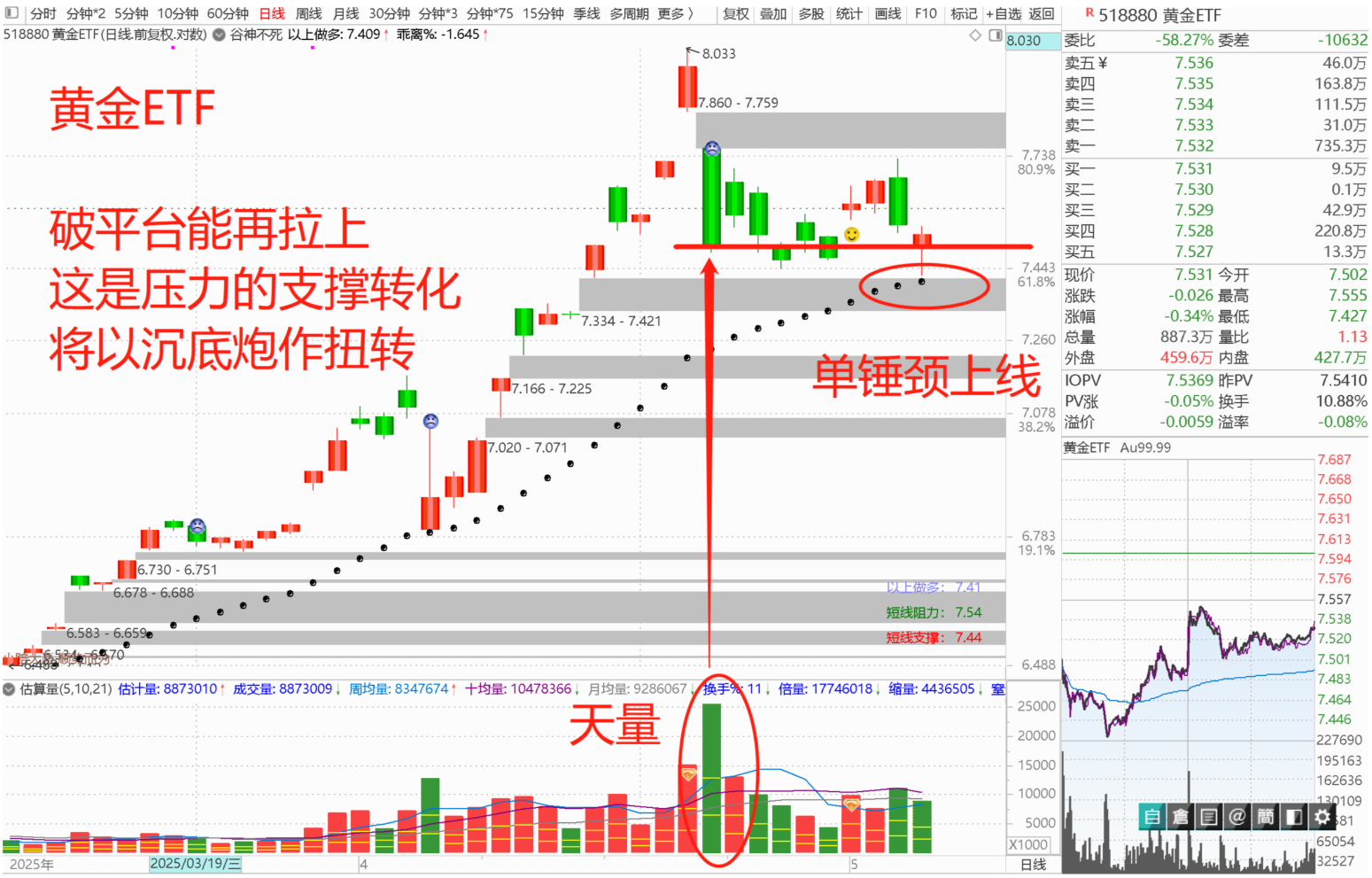

黄金ETF(518880)5/9出现单锤颈上线,在大道线及缺口是有支撑的、因为这平台低沿是爆大量所在,是强压力,目前正在作多空转伈,就看能否以沉底炮扭转。 最近题材: 中美货币战背景下,中国通过黄金储备增强人民币信用,但当日贵金属板块下跌0.26%,现货黄金价格受美元走强压制。央行报告建议增配黄金对冲政策风险 (短期利空、长期利好)

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,4/28出手炮就开始涨了,上方有个栅栏,仔细炮打老帅能不能成立。 最近题材: 美联储官员警告关税可能推高通胀,10年期美债收益率上涨10.99BPs至3.88%,中国央行降准释放1万亿流动性缓解债市压力( 中性偏空)

三。新闻早餐的解读?

1. 事件:

2025年5月8日,特朗普宣布与英国达成贸易协议,核心内容包括:英国对美国汽车关税从25%降至10%(年配额10万辆),钢铁/铝制品关税归零,美国牛肉等农产品获1.3万吨免税配额,并签署100亿美元波音飞机采购订单 。协议被视为特朗普“对等关税”政策下首个成果,旨在树立谈判样板,推动后续与印度等国协议 。同日,美元指数大涨1.03%,黄金避险需求下降,美股波音、农业股领涨

(1)源由

●英国的战略需求 脱欧后的英国急于重建贸易版图,该协议既能缓解其对欧盟市场的依赖(2023 年英国对美汽车出口同比下滑 17%),又能通过金融 “骑墙” 策略巩固伦敦离岸人民币中心地位 —— 例如接受中国国债作为抵押品、发行人民币债券等操作。

●美国的政治算计: 美国试图以 “拉弱打强” 的手段分化盟友,借英国协议的示范效应向印度等国施压,同时为深陷亏损泥潭的波音等制造业企业输血(波音 2024 年净亏损达 49 亿美元)。

●地缘博弈升级: 协议加速全球供应链重组,美国企图将中国排除在新贸易体系之外,而英国则在中美之间寻求利益最大化的平衡点。

(2)利好板块

●美国高端制造: 波音因大额订单刺激,股价单日涨幅达 3.3%;军工领域也迎来潜在机遇,F-35 战机或成为印度未来采购的热门标的。

●美国农业与能源:牛 牛肉出口商、乙醇生产商(如 ADM)凭借免税配额直接受益。

●英国汽车/钢铁: 捷豹路虎等车企关税成本大幅降低 15%,塔塔钢铁对美出口竞争力显著提升。

●中资金融机构: 伦敦人民币清算规模持续扩大(2024 年已达 6.8 万亿元),建行、中行等机构的离岸业务有望进一步拓展。

(3)利空板块

●欧盟相关产业: 德国汽车(如宝马)、法国葡萄酒面临英国市场被美国产品替代的风险。

●黄金避险资产: 美元强势上涨直接压制金价,现货黄金单日跌幅接近 2%。

●依赖英国市场的出口商: 若英美协议引发欧盟实施报复性关税,中资电子代工、纺织企业的出口业务可能受到冲击。

(4)看法与结论

●短期提振与长期风险并存: 协议虽暂时缓解了市场对贸易战升级的担忧(标普 500 指数回升 0.7%),但 10% 的基准关税仍形成隐性壁垒,未来与印度等国的谈判或将面临更大分歧。

●金融“骑墙”的双刃剑效应: 伦敦离岸人民币中心建设(如亚投行发债)利好中资机构全球化布局,但一旦中美冲突升级,英国或难以维持中立,被迫选边站队。

●产业博弈焦点转移: 美国借协议强化高端制造同盟,中国需加快 “一带一路” 沿线自贸区谈判进程,积极应对供应链 “去中国化” 的压力。

●重点关注波音产业链及跨境金融领域的机会,规避欧盟汽车代工相关标的,同时警惕英镑 / 人民币汇率波动对出口企业利润的潜在影响。

2. 事件:2025年5月8日,中芯国际发布一季度财报:营收163.01亿元(同比+29.4%),净利润13.56亿元(同比+166.5%),产能利用率升至89.6%(环比+4.1%)。但二季度指引趋于保守,预计收入环比下降4%-6%,毛利率降至18%-20%

(1)源由

(A)一季度利润超预期的核心驱动:

●产能利用率提升: 消费电子市场需求回暖,相关业务占比达 40.6%;同时,工业和汽车芯片补货需求旺盛,占比 9.6%。双重需求拉动下,晶圆销量同比增长 27.7%,生产线满负荷运转,产能利用率大幅提升。

●结构优化: 公司主动调整业务重心,降低对高波动性智能手机芯片的依赖,该业务占比降至 24.2%。转而发力工规、车规等稳定领域,不仅有效分散了市场风险,还支撑毛利率稳定在 22.5% 的水平。

●政策红利: 国内推行的以旧换新政策,极大刺激了消费电子需求;国际客户为对冲地缘政治风险,增加芯片采购量,多重利好叠加,为一季度业绩增长注入强劲动力。

(B)二季度预期转弱的主因:

●需求分化: 智能手机出货量预期下调,PC 市场增长动力不足。而当前炙手可热的 AI/HPC 领域,主要依赖先进制程技术,以 28nm 及以上成熟制程为主的中芯国际,尚未充分享受到这波红利。

●价格压力: 半导体行业产能持续扩张,市场供需关系逐渐失衡。尽管中芯国际承诺 “不主动降价”,但在行业整体下行趋势下,平均售价(ASP)下降难以避免。

●设备验证拖累: 新进设备调试过程中,良率出现波动。据预估,这一影响还将持续 4 - 5 个月,对二季度生产和交付造成一定压力。

(2)利好板块

●国产半导体设备/材料: 中芯国际产能利用率回升,带动资本开支大幅增长,一季度达 101.6 亿元。这为国产设备商带来大量订单,有力推动了本土半导体设备和材料产业发展。

●车规芯片产业链: 工业与汽车芯片业务占比持续提升,一季度同比增长 2.4%。随着新能源汽车市场的快速发展,车规级芯片设计公司需求水涨船高,迎来新的发展机遇。

●消费电子补库链: 家电以旧换新政策延续,刺激消费电子市场需求。CIS(图像传感器)、DDIC(显示驱动)等成熟制程芯片,短期内将受益于消费电子行业的补货需求。

(3)利空板块

●高估值先进制程概念股: 中芯国际尚未切入 7nm 以下的 AI/HPC 赛道,这使得依赖先进制程技术的企业,在估值上承受较大压力。

●国际晶圆代工同行: 中芯国际在成熟制程领域的价格竞争,给台积电、联电等国际同行带来挑战。加之其中芯国际美国区收入占比提升至 12.6%,地缘替代效应进一步加剧了竞争压力。

(4)看法与结论

●结构性机会为主: 中芯国际的业绩表现,充分验证了成熟制程国产替代的逻辑。但由于缺乏 AI 技术驱动的大规模增长机遇,行业更适合挖掘车规、工控等细分领域的投资机会。

●短期谨慎,长期蓄力: 设备调试问题和市场需求分化,确实会压制二季度业绩表现。不过,89.6% 的高位产能利用率,以及 84.3% 的中国区收入占比,为公司长期发展奠定了坚实基础。

●政策变量关键: 若财政政策加码消费补贴,或出台设备购置税减免等利好政策,半导体产业链有望迎来阶段性反弹。但中美关税谈判的不确定性,仍是不容忽视的风险因素。

投资者可重点配置国产设备、车规芯片相关标的,规避过度依赖智能手机业务的半导体设计公司。同时,密切关注二季度毛利率触底后的左侧布局机会,把握投资节奏。

3. 事件:2025年5月9日-12日,中美经贸高层谈判在瑞士日内瓦举行,这是自2025年中美关税战升级后首次面对面会谈。特朗普释放“将中国商品关税从145%降至50%-80%”的信号 ,但未明确具体落地时间。谈判聚焦关税调整、供应链安全、农业市场准入等议题,双方表态均强调“不牺牲原则立场”

(1)源由

●美国妥协压力: 145% 的超高关税如同高悬的达摩克利斯之剑,持续推高美国国内通胀水平,长期维持在 3% 以上。企业层面,供应链成本大幅攀升,波音公司在今年一季度更是录得 49 亿美元的巨额净亏损。农业领域,强大的游说团体不断施压,要求政府缓和紧张的贸易关系,缓解农产品出口受阻的困境。

●中国反制筹码:稀土出口管制(北方稀土全球市占率24.5%) 、转口贸易规避(越南出口美国商品激增32%) 等策略削弱关税效力。

●市场预期管理: 当前 A 股市场估值处于历史低位,沪深 300 指数市盈率仅为 12.43 倍。为吸引外资回流,扭转 2024 年北向资金净流出超 2000 亿元的不利局面,此次经贸谈判亟需释放积极信号,提振市场信心。

(2)利好板块

●半导体国产替代: 若关税政策出现松动,中芯国际(产能利用率已达 89.6%)、北方华创(刻蚀设备订单同比增长 80%)等半导体企业将迎来重要发展机遇,加速技术验证与产能释放进程,推动国产替代步伐。

●稀土与战略资源: 中国对稀土、镓、锗等关键资源实施出口管制,显著增强了议价能力。北方稀土受益于氧化镨钕价格同比上涨 40%,厦门钨业凭借领先的中重稀土分离技术,也将在行业格局变化中占据优势。

●农业与内需消费: 对美农产品的反制措施,推高了国内粮价预期。隆平高科凭借转基因技术储备,牧原股份依托生猪产能扩张,有望获得更多政策支持。茅台等防御性资产,随着外资持仓占比回升至 6.8%,将吸引更多避险资金流入。

●黄金避险资产: 地缘政治的不确定性为金价提供有力支撑,山东黄金(资源储量超 3000 吨)、紫金矿业(全球铜金矿布局)等企业成为短期资金避险的优质选择。

(3)利空板块

●消费电子出口链: 立讯精密(对美出口占比 42%)、歌尔股份(TWS 耳机代工)等企业面临严峻考验,若关税维持高位,毛利率或将跌破 8%,严重挤压利润空间。

●汽车零部件与纺织:均 均胜电子(海外营收占比 65%)、华纺股份(出口依赖度 30%)因越南转口贸易受阻(越南商品被加征 46% 关税),面临市场份额流失和成本上升的双重压力。

●高估值科技股: 寒武纪(PE 142 倍)、中际旭创(AI 算力概念)等高估值科技股,若谈判未能达到市场预期,将承受外资撤离带来的股价下行压力。

(4)看法与结论

●短期情绪修复: 谈判释放出 “阶段性缓和” 的积极信号,A 股市场有望迎来超跌反弹。但考虑到美方政策的不确定性,需警惕因美方态度反复导致的市场波动。

●结构性机会明确: 在政策导向与谈判成果的双重驱动下,半导体 / 稀土国产替代、内需消费、避险资产三条投资主线将持续受益,成为市场关注的焦点。

●风险仍未出清: 若关税仅降至 80%,出口型制造业仍难以实现盈利,企业海外产能布局(如宁德时代匈牙利工厂)的重要性愈发凸显,成为对冲风险的关键策略。

●投资者可重点配置政策受益标的,规避高出口敞口企业。同时,建议将黄金仓位占比提升至 15%-20%,以应对市场不确定性,平衡投资组合风险。

4. 事件:2024年老铺黄金港股上市后实现“10倍股”神话,股价从70港元飙升至近800港元,市值突破千亿港元。其核心商业模式通过高端定位+非遗工艺+文化溢价重构黄金消费逻辑,2024年营收98亿元(同比+166%),净利润14.7亿元(同比+254%),毛利率达41.3%,远超周大福(20.5%)、老凤祥(9.21%)等传统品牌。

(1)源由

●差异化竞争策略: 老铺黄金以 “古法黄金” 为核心卖点,巧妙地将原本作为大宗商品的黄金,升级为具有深厚文化底蕴的奢侈品。通过推出 “一口价” 销售模式,产品溢价率达到 80%-120%,客单价超过 10 万元。这种创新不仅赋予黄金更高的附加值,也精准抓住了高净值人群对个性化、文化性消费的需求。

●精准渠道布局: 采用全自营模式,老铺黄金专注入驻 SKP、万象城等高端商场,实现渠道的精准定位。单店年销售额达到 3.28 亿元,月坪效更是高达 1.2 万元 /㎡,超越爱马仕、卡地亚等国际奢侈品牌。这样的布局不仅提升了品牌调性,也确保了稳定的高端客群流量。

●消费升级红利: 随着国内高净值人群规模不断扩大,文化消费需求迎来爆发式增长。与此同时,黄金的避险属性也受到市场青睐。在国潮 3.0 时代的浪潮下,老铺黄金凭借独特的文化定位,迅速抢占消费者心智,成为高端黄金消费的代表品牌。

(2)利好板块

●高端消费品牌: 老铺黄金的成功,验证了 “文化溢价 + 场景营销” 的商业模式可行性。周大生、潮宏基等品牌或受启发,加速布局非遗工艺产品线,尝试通过文化赋能提升产品附加值和品牌竞争力。

●黄金加工产业链:老铺黄金 41% 的外包生产模式,为上游加工商带来大量订单。像周大福代工厂这类企业,受益于订单增长,业绩有望得到提振,整个黄金加工产业链也将迎来新的发展机遇。

●奢侈品零售地产: SKP、万象城等高端商场因老铺黄金的入驻,进一步提升了自身的商业价值和租金议价能力。这不仅吸引更多奢侈品牌入驻,也为商场带来更高的客流量和品牌影响力。

(3)利空板块

●传统珠宝品牌: 老铺黄金 “一口价” 的定价模式,对传统按克计价的珠宝品牌形成冲击。周大福、老凤祥等品牌若不加快转型,可能面临市场份额流失的风险,亟需寻找新的增长点和差异化竞争策略。

●高估值成长股: 老铺黄金目前 PE 高达 73.98 倍,存在一定估值泡沫。而占总股本 86.44% 的限售股解禁在即,一旦引发股东抛售潮,不仅会对自身股价造成压力,还可能拖累整个消费板块的估值表现。

(4)看法与结论

●消费分层深化: 老铺黄金的崛起,深刻反映出中国消费市场 “K 型分化” 的趋势。在高端消费领域,品牌的文化 IP 化和产品的高端化成为破局关键;而中低端品牌则需要加快差异化转型,才能在激烈的市场竞争中立足

●黄金产业升级启示: 老铺黄金的案例为传统黄金产业提供了新思路:通过工艺创新,如錾刻、搂胎等非遗技艺,以及供应链改造,采用轻库存、预售制等模式,传统行业完全可以突破低毛利困境,实现产业升级和价值提升。

●风险警示: 老铺黄金过度依赖外包生产,导致客户投诉量同比增长 120%;研发投入占比仅 0.2%,难以支撑长期创新需求。这些问题都可能削弱品牌的核心竞争力。此外,2025 年的解禁潮也将是一个重要考验,需警惕股东减持带来的股价波动风险。

●短期内,可重点关注黄金加工产业链和高端商场零售相关标的,把握老铺黄金带来的行业红利。但从长期来看,要警惕老铺黄金解禁引发的板块估值回调风险,理性配置资产,避免盲目追高。

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!