唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

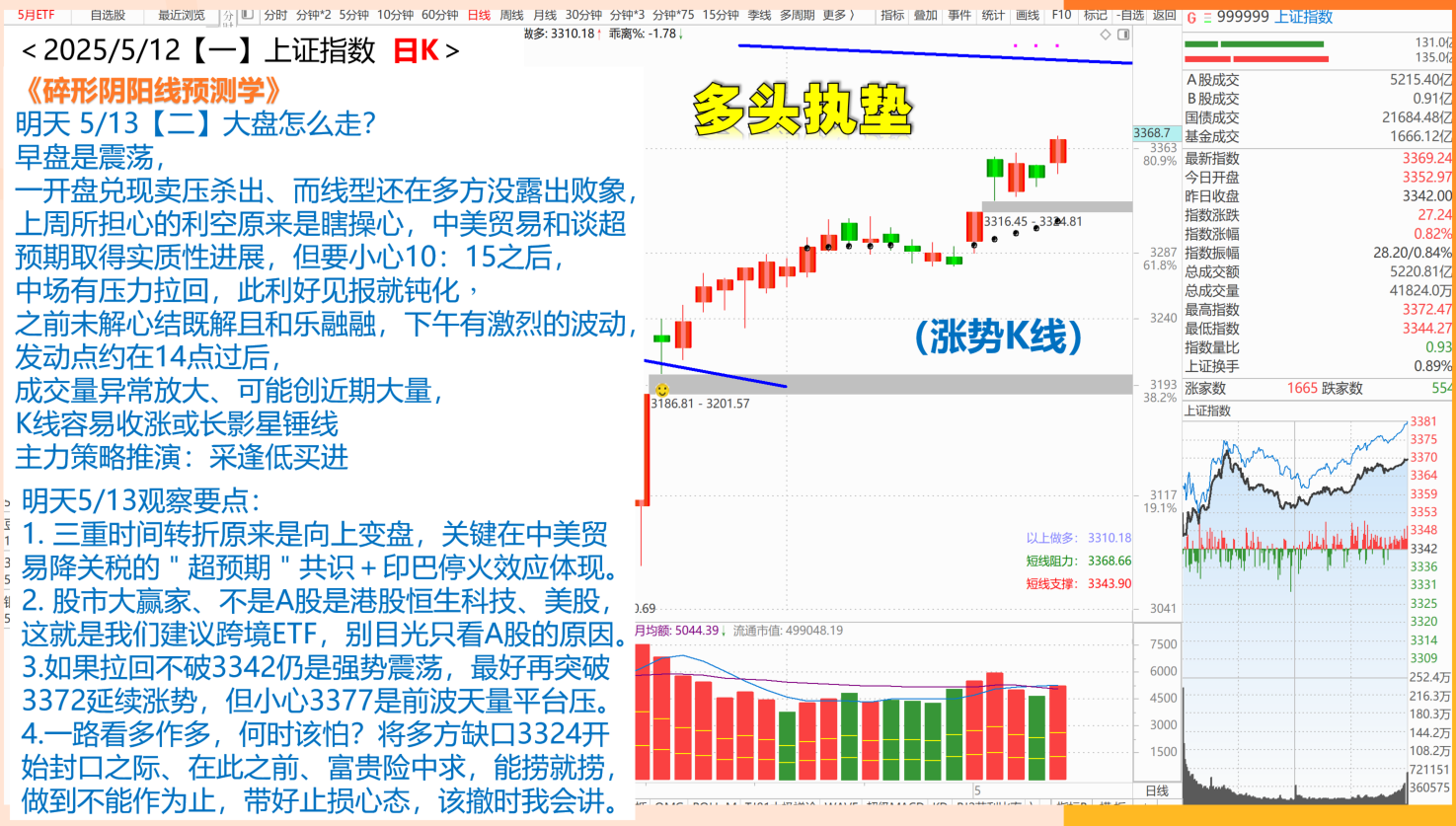

一。A股开盘预判逻辑-定盘价:3457

1. 美股昨夜发生了什么:

(1)三大指数暴力反弹:

●标普 500 上涨 3.26%,收于 5,844 点;纳指大涨 4.35%,触及 18,708 点,创下 3 月以来新高;道指涨幅达 2.81%,收报 42,410 点。

●核心驱动: 中美关税取消协议超预期,消息称协议将在 2025 年 5 月 14 日前落地,直接利好出口型企业,比如亚马逊涨 8.07%、戴尔涨 7.83%。

●科技股领涨: 苹果因 iPhone 关税减免预期涨 6.31%,英伟达受 AI 芯片出口松绑消息影响涨 5.44%,费城半导体指数暴涨 7.04%,台积电也跟着涨了 5.93% 。

(2)中概股跟涨但A50微跌:

●纳斯达克中国金龙指数涨 5.4%,理想汽车、京东分别上涨 6.57%、6.47%,表现亮眼。

●利空信号: 富时 A50 夜盘却微跌 0.14%,这释放出一个信号 —— 利好落地后,A 股有可能出现高开低走的情况。

(3)市场情绪分化:

●利好兑现风险: 虽然市场迎来利好,但 LPL Financial 提醒,协议还没完全落地,执行细节还得持续观察,存在利好兑现的风险。

●防御股抛售: 从盘面也能看到,资金开始撤离避险板块,像可口可乐就跌了 1.4% 。

2. 寛基的资金动向

(1) 证指数涨了 0.82%,但上交所 ETF 却净赎回 6.95 亿,看来不少散户趁着利好出货。

(2) 科创 50 获得 10.8 亿净申购,硬科技依然是市场主线;上证 50 也有 7.95 亿净申购,银行股起到了护盘作用。

(3) 中证 A500 则被净赎回 5.44 亿,中盘股遭抛售,对二线蓝筹不太友好。

3 期指的资金动向: 合计加空12841手,共持有净空单88129手

(1)主力合约操作:

● 某信加空916手: 押注权重股回调;但对 IM(中证 1000)减空 734 手,说明小盘股抛压有所缓解。

●其他玩家加空1.19万手: 在 IM 合约上加仓空头 5490 手,明显是冲着小微盘股去的 。

(2) 数据解读:

●净空单数量飙升至 88,129 手,比上周五增加了 16%,不过从绝对值来看,仍处于近两年低位。

●历史参考: 回顾 2024 年 “9.24” 行情,当时也出现过类似加空情况,但指数后来还涨了 800 点,所以短期不用过于恐慌。

4. 今日K线博奕:

(1)关键位置攻防:

压力位在 3377 点,这里套牢盘巨大;支撑位 3342 点,是多空强弱的分界线。

(2)主力剧本推演: 采逢低买进

5。钱流向机会

(1)政策红利方向(强利好):

●光伏(2.76亿申购): 中美取消了光伏组件关税;

●银行(2.43亿申购): 降息预期减弱,资产质量改善是主要原因。

(2)风险提示(利空):

●机器人(-3.97亿赎回): 特斯拉人形机器人量产时间推迟

●证券(-2.33亿赎回): 利好兑现加上成交量萎缩,让资金选择离场。

(3) 小道消息验证

●市场传言,中美光伏组件关税取消细则今晚公布

●特斯拉上海工厂 Model 2 出口配额翻倍。

二。今天该怎么操作?

人工智能ETF(159819)4/8第一次抄底,4/9第二次抄底,4/10白脸将可买,4/11是沉底炮加码,4/24拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底,底仓不动。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

(1)中美关税松绑后,国内 GPU 自给率加速提升,预计 2027 年能达到 82%。华为昇腾 AI 服务器芯片研发取得突破,润和软件等相关企业持续获得资金关注。

(2)字节跳动 “扣子空间” 开启开放测试,支持全链路自动化任务处理;阿里开源 ZeroSearch 大模型搜索框架,训练成本大幅降低 80%。

(3)政策面利好不断,广东发布《推动人工智能与机器人产创新发展措施》,计划通过 “通用 + 垂类大模型” 双轮驱动,打造全球 AI 高地。

(4)综合来看,技术突破、政策支持、资金流入多重利好叠加,属于重大利好。

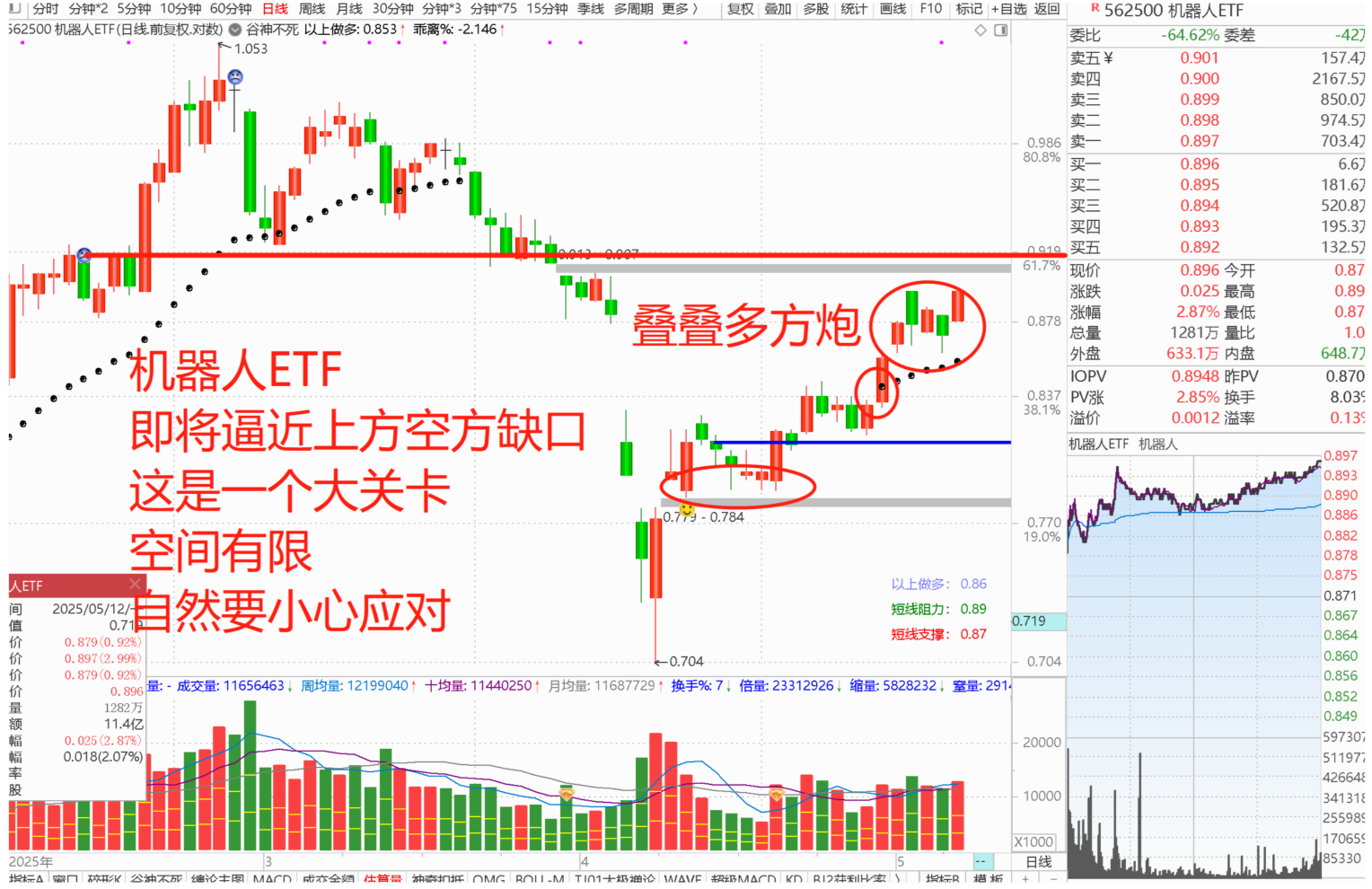

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底底仓不动。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

(1)特斯拉 Optimus Gen3 预售价格降至 2 万美元,计划 2025 年底前部署数千台机器人;松延动力推出仿生机器人 “小诺”,支持多模态交互与个性化定制。

(2)国内企业订单量激增,像宇树科技等企业订单不断,但硬件量产技术,尤其是低成本部件研发仍是行业瓶颈。

(3)事件催化明显,2025 世界人形机器人运动会将于 8 月举办,届时 200 家企业将展示最新成果。

(4)商业化加速与事件驱动双重利好,整体属于利好态势。

恒生科技指数ETF(513180) 在5/9回测大道线的缺口支撑位置。最近题材:

(1)中美关税协议达成,美方取消 91% 加征关税,恒生科技指数单日大涨 5.16%,舜宇光学涨 13%、比亚迪电子涨 14%,领涨市场。

(2)港交所推出 “科企专线” 政策,吸引更多科技企业赴港上市;腾讯、阿里等中概股估值逐步修复。

(3)贸易缓和与政策支持双重利好,属于重大利好。

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,防守价不破不出,操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

(1)中美贸易缓和提振科技股,纳指大涨 4.35%,特斯拉涨 7%、英伟达涨 5.44% 领涨;苹果计划分两次发布 iPhone 新机。

(2)OpenAI ChatGPT-4o 更新引发伦理争议,但 AI 算力需求旺盛,持续支撑芯片股,如 AMD 上涨 5.13%。

(3)市场风险偏好回升,科技股反弹,整体属于利好。

黄金ETF(518880)这平台低沿是爆大量所在,是强压力,目前以破档下跳空形成空方缺口,就看型态的破坏出量与否,能否扭转、留意抄短底的机会。 最近题材:

(1)中美贸易协议达成,市场避险需求降低,现货黄金暴跌 3.59%,国内金饰价格跌至 1008 元 / 克;美联储降息预期推迟,进一步压制金价。

(2)从长期看,央行报告建议增配黄金对冲政策风险,但短期贵金属板块资金大幅流出,主力净流出 77.4 亿元。

(3)短期来看,避险情绪降温,属于利空。

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,4/28出手炮就开始涨了,上方有个栅栏,炮打老帅不成立反回测,就看大道线的支撑守不守,守住有机会出手炮或穿宫炮。 最近题材: 新闻摘要:

(1)中美关税缓和,市场风险偏好上升,引发债市抛售,30 年期国债收益率上行 6.65bp 至 1.9425%,国债期货主力合约跌 1.31%。

(2)央行强调 “加强超常规逆周期调节”,但市场担忧经济复苏预期升温,对债市形成压制。

(3)风险资产替代效应显现,收益率上行,整体属于利空。

三。新闻早餐的解读?

1. 事件:

2025年5月13日,中美宣布达成阶段性贸易协议,取消34%的高关税(主要涉及消费电子、机械、纺织等商品),保留10%的基础关税,并对24%的关税设置90天缓冲期,后续视谈判进展调整。协议释放后港股大涨3%,A股出口板块(如巨星科技、华利集团等)因前期超跌30%-40%,预计次日高开并开启估值修复 。美国零售商沃尔玛、塔吉特此前因高关税导致供应链断裂、商品短缺,协议缓解了这一压力

(1)源由

●美国通胀与企业施压: 145% 的高关税长期推高美国通胀,使其持续高于 3% 警戒线。以波音为代表的制造业企业,在今年第一季度净亏损扩大至 49 亿美元。农业团体也联合向政府施压,多重压力下,美国不得不做出妥协。

●中国反制与供应链优势: 中国通过稀土出口管制(北方稀土全球市场占有率达 24.5%)、转口贸易(越南对美出口增长 32%)等手段,削弱美国关税效力。同时,凭借在消费电子、轻工制造等领域全球供应链的不可替代性,牢牢掌握谈判主动权。

●政治博弈需求: 美国期望借协议缓解国内经济困境,中国则借此机会推动出口产业链修复,并争取在半导体设备进口等科技领域实现政策松绑。

(2)利好板块

●高出口占比制造业:

○消费电子: 对美出口占比超 30%,关税下降直接使企业毛利率提升 3%-5%。

○机械与轻工: 海外营收占比超 20%,北美市场需求旺盛,全地形车等产品订单增长 40%,成本降低显著提升盈利空间。

○家居纺织: 受益于美国地产市场复苏,沙发、运动鞋等需求大增,关税减免后,净利润有望增厚 8%-10%。

●跨境电商与物流: 贸易壁垒降低,跨境物流成本随之下降,行业利润率提升空间可达 5%。

●半导体国产替代: 若后续谈判促使技术管制松动,半导体设备国产化进程将进一步加快。

(3)利空板块

●黄金避险资产: 地缘政治风险缓和,市场避险需求大幅降低,金价单日跌幅超 2%。

●军工股: 随着市场风险偏好回升,短期资金可能从高估值的军工板块流出。

(4)看法与结论

●短期修复明确: 出口产业链因当前估值较低且业绩弹性大,预计将迎来 20%-30% 的反弹。但需注意,部分高估值标的可能出现资金获利了结情况。

●长期博弈持续: 10% 的基础关税仍对贸易形成隐性限制,90 天缓冲期内,AI 芯片出口限制等科技领域议题,或将成为双方新一轮博弈焦点。

●风险提示: 若美方在缓冲期内重启 “阶梯式加税”(如针对新能源车),出口企业需加快海外产能布局,像宁德时代在匈牙利建厂的模式,可有效对冲关税风险。

2. 事件:

2025年5月13日,军工板块延续强势,成为市场主线。中航成飞(歼-10CE、歼-20制造商)因印巴冲突实战验证战机性能(击落印度6架战机),股价单日大涨20%,带动军工板块30余股涨停 。核心逻辑聚焦于军贸出口潜力释放,中东、东南亚等地区或成新客户,推动军工企业从国内采购依赖转向“国内+国际”双轮驱动

(1)源由

●实战验证与技术突破: 在印巴冲突中,歼 - 10CE 以 7000 万美元的成本优势,战胜印度单价高达 2.85 亿美元的阵风战机,用实战数据证明了中国军工装备的超高性价比,一举打破西方长期垄断的技术壁垒。

●政策与市场共振: 国内层面,国家大力推进 “新质战斗力” 建设,军费投入持续向信息化、无人化领域倾斜;国际层面,中东、东欧等地地缘冲突不断,催生了旺盛的军贸需求,为军工企业提供了广阔的海外市场空间。

●业绩模式重构: 过去,军工企业营收过度依赖国内订单,周期性波动明显。随着军贸出口占比提升,企业业绩稳定性显著增强。以中航成飞为例,预计 2025 年军贸收入占比将突破 30%,有效平滑经营风险。

(2)利好板块

●整机厂

○中航成飞的歼 - 10CE 受到沙特、埃及等国青睐,出口前景明朗,预计 2025 年营收有望突破 800 亿元;沈飞的歼 - 35 适配中东国家航母需求,已斩获沙特 12 架订单。

○行业估值逻辑正从 “国内列装驱动” 转向 “全球军贸赋能”,头部企业溢价效应愈发凸显。

●军工电子

中航光电凭借超 70% 的军用连接器市场占有率,深度受益于军机出口带来的配套需求增长;紫光国微的特种芯片(FPGA)打破海外技术封锁,订单量同比暴增 200%。

●航空发动机

WS-15 发动机量产加速国产替代进程,航发动力预计 2025 年净利润增长 50%;中航重机为歼 - 20 供应钛合金铸件,生产成本降低 15%,竞争优势进一步巩固。

(3)利空板块

●传统弹药企业(依赖国内订单): 若军贸重心转向高端装备出口,依赖国内订单的低附加值弹药企业,市场份额可能面临压缩。

●黄金避险资产: 随着军工板块热度攀升,市场风险偏好提升,资金加速撤离黄金板块。

(4)看法与结论

●短期爆发与长期成长并存: 军贸出口(如歼 - 10CE、翼龙无人机)短期内将持续催化板块估值修复,但需警惕地缘局势缓和带来的情绪回调;中长期来看,军工电子、航空发动机等核心环节技术壁垒高筑,业绩增长确定性更强。

●分化风险: 具备军贸订单优势和国产替代能力的企业,将持续获得资金关注;而依赖国内采购的中小军工企业,或面临流动性压力。

3. 事件:

2025年5月11日至12日,机器人产业迎来密集利好催化:

●宇树科技爆单:创始人王兴兴透露人形机器人企业订单激增,宇树所有岗位“非常缺人”

●智元机器人赛事启动:联合OpenDriveLab举办全球比赛,奖金池6万美元,聚焦AI与机器人技术融合

●货运铁路智能巡检机器人投用:沧州货运铁路启用首套国产智能巡检系统,故障识别率达100%

●华为机器人布局加速:网传华为将于5月18日发布量产机器人,并与优必选签署具身智能合作协议

(1)源由

●技术与政策共振:

○政策护航:深圳发布《具身智能行动计划》等政策文件,从研发投入、产业落地等多方面给予支持,推动核心技术攻关。

○技术验证:特斯拉 Optimus 量产计划稳步推进,华为盘古大模型在机器人领域的应用突破,进一步验证了行业发展的可行性。

●市场需求爆发:

○工业场景刚需:汽车制造、铁路运维等行业降本增效需求迫切,机器人替代人工成为必然趋势。

○广阔市场前景:据预测,全球人形机器人市场规模 2050 年将达到 5 万亿美元,中国凭借领先的专利申请量,有望占据行业制高点。

(2)利好板块

●人形机器人产业链:

○○整机与核心零部件: 整机制造企业及拓斯达(与华为合作)等核心零部件厂商,将直接受益于订单增长;

○○AI算法与传感器: 具备 AI 算法与传感器技术壁垒的企业,估值有望进一步提升。

●工业自动化:

铁路基建: 智能巡检系统需求激增,龙溪股份等轴承供应商将受益于货运铁路智能化浪潮;

○智能制造: 工业机器人集成商及兆威机电(微型传动)等企业,因华为生态链合作获得订单倾斜。

●AI+机器人融合:

具身智能与云端诊断:依托华为昇腾算力的具身智能技术,以及与阿里云合作的云端诊断方案,成为技术突破的关键方向。

(3)利空板块

●传统人力密集型行业:

物流分拣、制造业普工等岗位,面临被机器人快速替代的风险。

●低端零部件供应商:

缺乏技术创新能力的低精度传感器厂商等企业,将在行业升级中逐渐被淘汰。

(4)看法与结论

●短期炒作与长期价值并存:

○宇树、华为等头部企业订单刺激下,人形机器人板块或迎来资金热炒;

○货运铁路智能化、工业自动化等领域,因政策驱动与刚性需求,业绩增长确定性更强。

●分化风险:

华为、优必选等在具身智能领域的龙头企业,以及掌握 AI 大模型技术的企业将持续受益; 部分缺乏核心技术的跟风企业,股价可能出现回调。

●策略建议:

重点关注华为生态链企业(如拓斯达、兆威机电),以及掌握高精度零部件技术的优质标的,把握机器人产业快速发展的红利期

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!

====================