唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

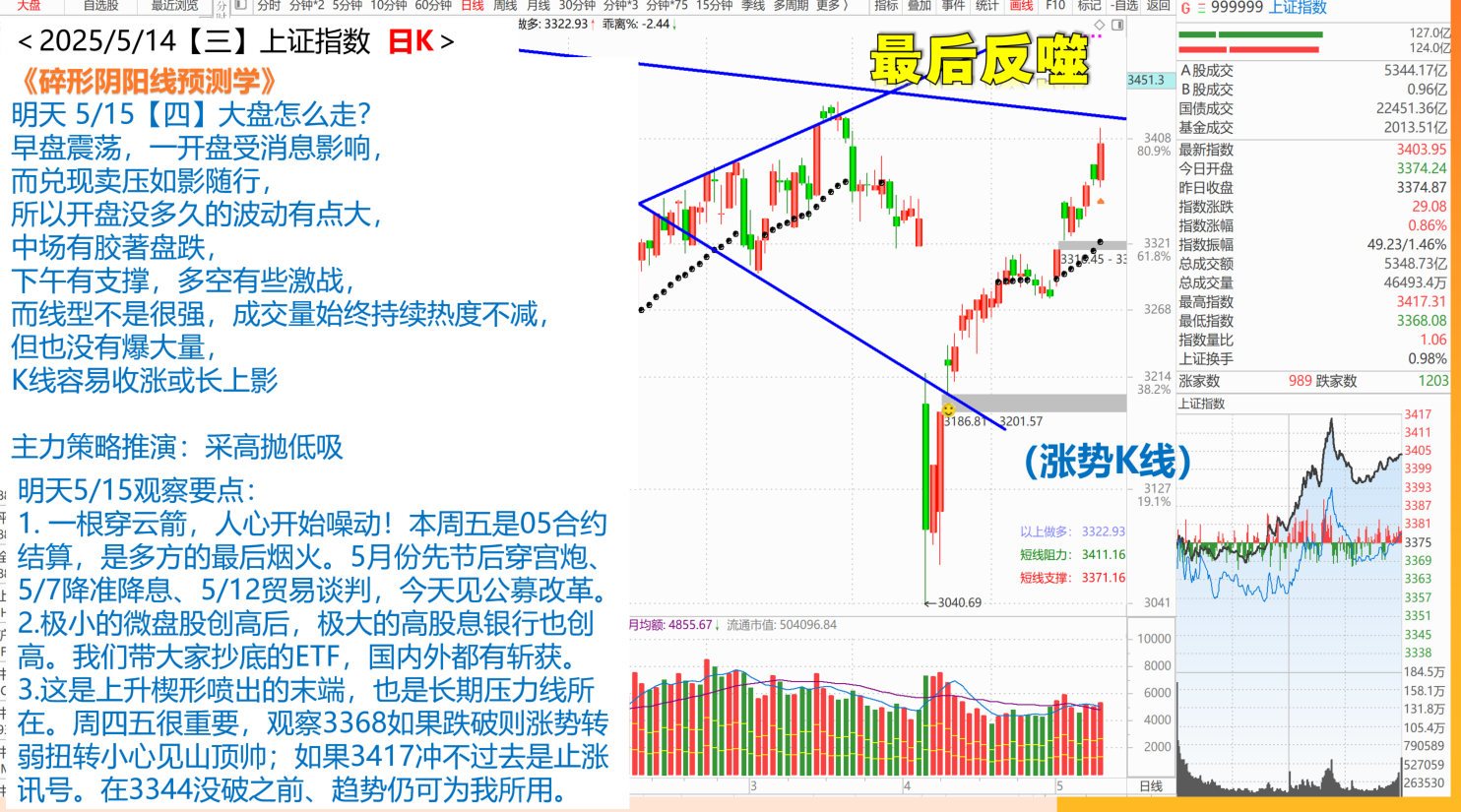

一。A股开盘预判逻辑-定盘价: 3405

1. 美股昨夜发生了什么:

(1)标普500指数:

●收盘价5,892.58点(+0.1%),连续3日上涨,年内累计涨幅由负转正;

●核心支撑:科技股(英伟达+4.16%、AMD+4.68%)和AI芯片订单持续催化,抵消医药股下跌压力。

(2)纳斯达克综合指数:

●收盘价19,146.81点(+0.72%),6连涨,年初至今累涨1.46%;

●关键动力:英伟达市值重回3.3万亿美元,AMD与沙特Humain达成100亿美元芯片协议 。

(3)道琼斯指数:

收盘价42,051.06点(-0.21%),受默沙东(-4.12%)、安进(-3.02%)等医药股拖累,反映特朗普降低药价政策对医疗板块的利空

(4)科技股涨跌分化:

●英伟达(+4.16%):沙特1.8万枚AI芯片订单+AMD竞争协议推动半导体板块走强(利好半导体、AI算力);

●特斯拉(+4.07%):上海工厂4月出口3万辆创纪录+与卡塔尔资本合作(利好新能源汽车、锂电);

●微软(+0.85%)、谷歌(+3.68%):AI云服务需求增长支撑股价(利好云计算)。

(5)医药股承压:

默沙东、安进等跨国药企下跌,特朗普降低药价行政令引发盈利担忧(利空医疗保健、生物制药)。

(6)中概股整体走强:

●纳斯达克中国金龙指数+1.17%,腾讯音乐(+15.66%)、理想汽车(+2.72%)领涨(利好互联网消费、造车新势力);

●京东(-4.08%)、拼多多(-0.47%):电商竞争加剧引发资金分歧(利空电商平台)。

(7)美国-卡塔尔2435亿美元协议:

●波音获960亿美元客机订单+MQ-9B无人机采购(利好航空军工、国防板块);

●能源及基建合作(利好油气、工程机械)。

(8)桥水基金持仓变动:

●增持阿里巴巴21倍(跃升第四大持仓),建仓京东278万股、黄金ETF 110万份(利好中概股、黄金资产);

●减持英伟达18.7%、Meta 31.4%,清仓Lyft(利空元宇宙、共享经济)。

(9)苹果Vision Pro新功能:

眼动滚屏交互技术测试中(利好VR/AR、人机交互)。

(10)阿里巴巴开源视频模型:

通义万相Wan2.1-VACE支持视频生成与编辑(利好AI视频生成、多模态应用)。

(11)AMD宣布60亿美元股票回购计划(提振芯片股信心);

(12)特斯拉出口放量+马斯克与中东资本合作(新能源产业链估值修复)。

2. 寛基的资金动向:

(1)上证指数:涨幅0.86%,但上交所ETF合计净申购仅10.07亿元,反映市场情绪偏谨慎,资金流入力度较弱

利空信号:净申购金额与指数涨幅不匹配,显示部分资金逢高兑现。

(2)沪深300指数:净申购7.72亿元,连续多周成为资金布局核心

利好逻辑:国家队及险资增持(如中央汇金4月增持超400亿)支撑权重股信心,叠加降息预期下高股息资产受捧

(3)中证A500指数:净申购7.37亿元,逆转此前连续净赎回趋势(4月单周净赎回超200亿)

利好逻辑:中盘股估值修复预期升温,部分主动型基金加仓二线蓝筹

(4)中证500指数:净申购6.25亿元,科技、周期板块轮动带动资金流入

(5)科创50指数:净申购2.87亿元,但较前一周单日净申购10.8亿的规模明显缩量,显示资金对硬科技赛道分歧加大

利好逻辑:半导体国产替代加速(如大基金三期预期)支撑长期逻辑,但短期业绩兑现压力仍存

(6)中证1000指数:净申购1.42亿元,游资偏好小微盘弹性标的,但需警惕流动性风险

(7)科创100指数:净申购0.92亿元,资金博弈科创板超跌反弹,但规模增长乏力(部分ETF单日净赎回超1亿)

(8)上证指数(-2.37亿):资金撤离大盘综合指数,可能与外资调仓及红利税政策担忧相关

(9)中证A50指数(-1.08亿):核心资产短期承压,金融、消费板块表现疲软

(10)上证50(-0.39亿)、上证180(-0.38亿):银行、保险等权重股遭赎回,反映降息预期压制金融股估值

3 期指的资金动向: 加空5794手,共持有净空单86905手

(1)四大期指整体动向:

多空双方均大幅加仓,但空头加仓力度更强(利空短期市场情绪)。

●IH(上证50):某信加空104手,其他玩家加空466手→ 合计加空570手(金融股短期承压);

●IF(沪深300):某信减空1315手,其他玩家加空4369手→ 净加空3054手(大盘蓝筹分歧加剧);

●IC(中证500):某信加空462手,其他玩家减空172手→ 净加空290手(中盘成长股波动风险上升);

●IM(中证1000):某信减空489手,其他玩家加空2369手→ 净加空1880手(小微盘题材股抛压显著)。

(2)分品种操作:

(3)机构操作分化:

●某信减空1238手:主要减仓IF和IM,但加仓IH和IC(防御性调仓);

●其他玩家加空7032手:集中火力押注IF和IM空单(押注大盘回调与小盘题材退潮)

(4)净空单变化:

●昨日净空单81,111手(利好信号,反映空头力量较弱);

●今日净空单增至86,905手(环比+7.1%),但仍处近两年低位(中性偏空,但未触发系统性风险)

4. 今日K线博奕:

(1)技术面关键点位:

●压力位:3417,冲不过去是止涨讯号。

●支撑位:3368,如果跌破则涨势转弱扭转小心见山顶帅

(2)资金面动态:

●北向资金:5月14日逆势净流入118.7亿元,若持续流入或提振市场信心

●主力资金:近期持续流入低估值蓝筹(银行、保险)和科技成长(机器人、AI)两大主线

(3)政策与事件驱动:

●央行降准:5月15日下调存款准备金率0.5个百分点,释放长期流动性,利好金融、地产板块;

●中美关税调整:暂停24%对华商品关税90天,直接利好出口链相关板块(航运港口、跨境电商、跨境支付)。

(4)主力策略推演:

●多空分歧:5月14日上涨股票2328家,下跌2816家,呈现“指数强、个股弱”特征

●主力策略:高抛低吸,借政策利好兑现部分仓位(如期指空头加仓对冲)

()关键观察点:

●量能匹配:若成交额无法突破1.3万亿,指数或受制于套牢盘压力(3400点上方)

●技术形态:上升楔形末端+长期压力线交汇,若跌破3368点或引发趋势反转

5。钱流向机会

(1)成交额前十ETF:

●香港证券ETF(513090):成交额 68.3亿元(利好港股金融板块,反映外资对港股券商股的抄底意愿);

●沙特ETF(159329):成交额 57.1亿元(利好中东市场相关资产,受美国-卡塔尔2435亿美元合作协议催化)。

(2)成交额环比增长前十ETF:

●新经济ETF(159822):成交额环比增长 1224%(单日成交额42.6亿元),直接利好新能源、科技成长股

●证券保险ETF(512070):成交额环比增长 903%(单日成交额38.9亿元),但证券公司指数遭净赎回5.53亿(金融板块内部分化,利好保险股,利空券商股)。

(3)半导体与芯片:

●半导体指数(+1.94亿)、中华半导体芯片(+0.75亿)、科创芯片(+0.53亿)→ 国产替代+AI算力需求驱动

●逻辑支撑:大基金三期注资预期+英伟达订单外溢效应。

(4)军工板块:

中证军工(+1.77亿)、军工龙头(+0.8亿)→ 地缘冲突预期+资产注入催化

(5)金融内部分化:

●中证银行(+3.05亿)、300非银(+1.73亿)→ 降准政策+高股息逻辑支撑

●证券公司指数(-5.53亿)→ 资金撤离券商股 ,或因市场担忧成交量持续性。

(6)AI与机器人:

科创AI(+1.38亿)、机器人(+1.25亿)→ 政策扶持+特斯拉人形机器人量产预期

(7)高股息板块集体撤退:

红利指数(-3.99亿)、中证红利(-1.24亿)→ 市场风险偏好转向成长股

唯一亮点:300现金流指数(+0.43亿),资金聚焦现金流稳定的龙头

(8)消费与医药:

●300医药(-1.69亿)→ 集采政策压制创新药估值

●中证酒(-1.55亿)→ 消费复苏乏力+库存压力

(9)科技与港股分化:

●港股通科技(-1.73亿)→ 资金撤离高溢价中概股(利空腾讯、美团);

●云计算(-1.05亿)→ 算力建设增速放缓预期 。

二。今天该怎么操作?

人工智能ETF(159819)4/8第一次抄底,4/9第二次抄底,4/10白脸将可买,4/11是沉底炮加码,4/24拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底,底仓不动,5/12高开低走是失败的出手炮。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

●AI大模型技术突破:阿里巴巴开源视频生成模型通义万相Wan2.1-VACE,支持多场景视频编辑 ;字节跳动发布多模态大模型Seed1.5-VL,推理成本降低且性能提升

●商业化加速:蚂蚁数科宣布企业级AI产品全线出海,服务全球1.3万家企业 ;手滑科技获数千万元A轮融资,布局AI陪伴机器人及可穿戴设备 。

●算力需求激增:英伟达向沙特出售1.8万枚AI芯片,AMD与Humain达成100亿美元合作协议,推动中东AI基建 。

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底底仓不动,5/12开高已近目标位。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

●量产与订单落地:特斯拉Optimus Gen-3人形机器人量产成本降至2万美元,年底部署数千台至工厂 ;奇瑞墨甲机器人批量交付220台,商业化进程加速

●政策与资本支持:国内多家机器人公司(如中天科技、天奇股份)一季度业绩暴增超8700%,机构重仓布局 1 ;深圳企业加速柔性生产改造,定制化金饰加工费提升

恒生科技指数ETF(513180) 在5/9回测大道线的缺口支撑位置、5/12又遇到山顶帅压力位要减仓,我们会持续追踪,利用只要见到白脸将就定投一笔。最近题材:

●中美关税缓和提振:中美暂停24%对等关税,港股通科技指数单日涨5.16%,腾讯音乐、理想汽车等成分股领涨

●ETF资金流入:香港证券ETF(513090)成交额居首,反映外资抄底港股金融资产

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,5/12到了目标压力位了可减仓、我们会持续追踪,利用回档重新再加仓,只要见到白脸将就定投一笔,防守价不破不出,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

●科技股领涨:纳指六连涨,英伟达(+4.16%)、特斯拉(+4.07%)推动半导体和新能源板块走强

●企业财报支撑:AMD宣布60亿美元股票回购计划,思科第三财季营收超预期

黄金ETF(518880)这平台低沿是爆大量所在,是强压力,目前以破档下跳空形成空方缺口,5/12出现倒红三兵来到送佛送殿的涨多回调位置,留意抄短底的机会。 最近题材:

●价格大幅回调:COMEX黄金跌破3200美元/盎司,较4月高点下跌近8%;国内金店足金价格回落至“9字头”

●资金撤离信号:红利类指数(-3.99亿)及黄金ETF净赎回,避险需求降温

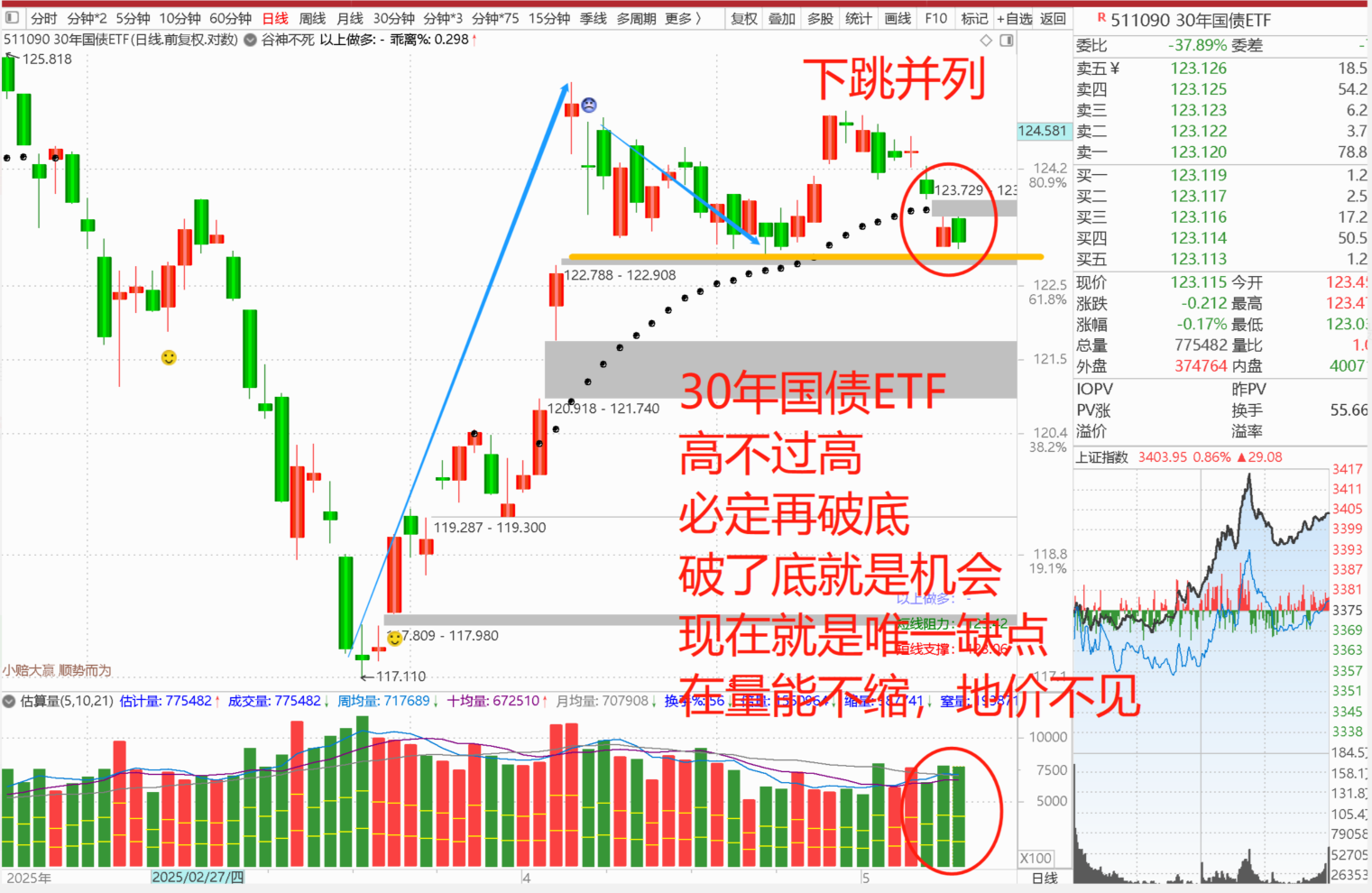

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,4/28出手炮就开始涨了,上方有个栅栏,炮打老帅不成立反回测,大道线守不住也是情理之中,现在量缩才是机会。 最近题材:

●技术面承压:国债期货形成短期“双顶”形态,30年期国债ETF本周跌逾1.2%,回补4月初跳空缺口

●政策对冲风险:中美关税缓和降低经济不确定性,资金转向风险资产;央行降准后长端利率与政策利率利差收窄

三。新闻早餐的解读?

1. 事件:

2025年5月,金融监管总局宣布进一步扩大保险资金长期投资试点,新增批复600亿元,总规模或达2220亿元。此前险资入市意愿较低,但2025年显著转向,重点扫货银行股等高股息资产,推动板块持续走强。

(1)源由

政策驱动 资产荒倒逼 会计准则优化

(2)利好板块:

银行股 保险板块

(3)利空板块:

高估值成长股

(4)看法

短期内,银行股抱团情况可能会持续。因为政策红利(比如降准降息预期)、市场避险需求以及险资增量资金的支撑逻辑没有改变。不过,部分银行股的市净率(PB)已经突破历史均值,需要警惕后续资金撤离引发股价波动。如果经济超预期复苏或者利率出现反转,资金可能会从银行股转向周期股。

2. 事件:

2025年5月13日,美国与沙特签署价值超6000亿美元的超级大单,包括史上最大军售协议(1420亿美元)和以AI、芯片为核心的科技合作。特斯拉、英伟达、AMD等科技巨头参与其中,涉及卫星通信、AI基建等领域 。此外,特朗普表态将加快与其他国家的贸易谈判,短期市场风险偏好回升。

(1)源由

经济战略驱动 沙特转型需求 地缘政治博弈

(2)利好板块

军工板块 科技板块 能源与基建 航运与出口链

(3)利空板块

黄金与债券 高估值成长股

(4)看法

军工、科技、航运等板块有望延续上涨热度,但要警惕美股科技股存在的估值泡沫,以及 A 股市场可能出现的跟风炒作风险。沙特投资的可持续性存疑(其主权基金年化收益仅 2%,远低于目标 7%)。另外,美国技术出口管制可能会倒逼中国加快自主创新步伐,从长期来看,有利于国产替代赛道发展。

3. 事件:

2025年4月,美国对华加征145%关税后,沃尔玛要求中国供应商承担成本遭抵制,导致供应链断裂、货架空置。仅20天后(4月29日),沃尔玛被迫妥协,宣布恢复中国供货并自行承担关税。5月12日,中美联合声明将关税骤降至30%,暂停24%关税90天

(1)源由

供应链依赖倒逼妥协 政治经济压力 成本传导失灵

(2)利好板块

航运与港口 消费电子与家电 跨境电商与物流

(3)利空板块

黄金与美债 高估值替代产业链

(4)看法:

在 90 天的关税优惠期内,航运、消费电子、跨境电商等行业可能会持续受益于补库存需求。但需要警惕 7 月之后关税可能再次出现反复的风险。美国虽然加速扶持墨西哥、加拿大等近岸供应链(投资 5 亿美元建立采购中心),但这些地区的成本仍然比中国高 43%,从长期和中期来看,中国制造的优势难以被撼动。中美博弈逐渐转向人工智能 / 机器人领域,具备技术迭代能力的企业可能成为赢家。中国供应商可以通过模块化设计、跨境电商直营等方式对冲风险,强化在全球市场的定价权。

4. 事件:

2025年5月13日,市场监管总局联合中央社会工作部、网信办、人社部、商务部,针对外卖行业恶性竞争、食品安全隐患及骑手权益保障不足等问题,约谈京东、美团、饿了么等平台企业,要求其合法规范经营、禁止低价倾销、强化商家资质审核,并保障骑手社保权益。此次约谈直接回应京东入局引发的市场乱象:京东以“免佣金+全额社保”策略快速扩张,单日订单量飙升至2000万单,美团、饿了么被迫跟进补贴战,导致行业陷入“内卷式消耗”

(1)源由

恶性竞争加剧 食品安全与骑手权益风险 线下经济受挤压

(2)利好板块

线下餐饮与零售 物流与供应链 合规平台与技术服务商

(3)利空板块

高估值外卖平台 依赖补贴的商家

(3)看法

线下餐饮和冷链物流板块可能会迎来情绪修复,但需要警惕政策执行力度不足,导致竞争再次反弹。外卖行业整合将加速,龙头平台(如美团、京东)通过国际化(比如美团进军巴西)和加大科技投入(如研发无人机配送)等方式,对冲国内市场风险,合规能力将成为平台的核心竞争力。如果平台将合规成本转嫁给商家(比如提高佣金),可能抑制消费需求;若政策放松监管,低价倾销现象可能再次出现。