唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

一。A股开盘预判逻辑-定盘价: 3375

1. 美股昨夜发生了什么:

(1)标普500指数:收盘价5,916.93点(+0.41%),连续4日上涨,创3月3日以来新高;核心支撑:消费股及能源股带动,抵消科技股调整压力。

(2)纳斯达克综合指数:收盘价19,112.32点(-0.18%),结束6连涨;调整原因:大型科技股回调(英伟达-0.38%、亚马逊-2.42%、Meta-2.35%),AI板块短期获利盘兑现压力。

(3)道琼斯指数:收盘价42,322.75点(+0.65%),成分股中23家上涨,医药股(安进+3.59%)和消费股领涨;利空压制:苹果(-0.41%)和特斯拉(-1.4%)拖累指数涨幅。

(4)美联储降息预期:PPI数据低于预期:4月PPI同比+2.4%(预期+2.5%),强化市场对年内两次降息的押注。10年期美债收益率下跌10bps至4.43%,降低企业融资成本(利好高负债行业如公用事业、房地产)

(5)特朗普推动伊朗协议:油价暴跌(布油-5.2%至72美元/桶),缓解通胀压力(利好航空、物流);

(6)中美经贸协议进展:标普500自5月10日以来累计上涨6.7%,外资对华关税敏感型板块(如半导体)信心修复

(7)Meta推迟AI模型发布:旗舰模型“巨兽”延期至秋季,引发市场对AI投资回报担忧(利空AI算力、元宇宙);

(8)高通发布第四代骁龙7:CPU性能提升27%,GPU提升30%(利好手机产业链如小米、荣耀)

(9)纳斯达克中国金龙指数-2.37%:阿里巴巴(-7.57%)、京东(-3.86%)受电商竞争加剧拖累;

(10)网易逆势大涨14.61%:一季度营收超预期,游戏业务同比增长22%(利好游戏、文娱)

(11)巴菲特清仓花旗银行:减持美国银行4866万股,转向消费(星座品牌+113.5%)和能源(西方石油+76万股)(利空金融股);

(12)索罗斯之子加仓中概股:新建仓阿里巴巴、百胜中国及FXI ETF(信号意义强于实质,提振外资情绪)

(13)国产替代:高瓴加仓百度、理想汽车,显示对自动驾驶和新能源产业链的押注(利好激光雷达、电池)

2. 寛基的资金动向:

(1)上证指数:

跌幅-0.68%(5月15日收盘3,380.82点),近三周ETF合计净赎回41.46亿元。

资金态度:小幅净赎回为主,反映市场情绪偏谨慎(利空大盘整体情绪)。

(2)科创板独苗:

科创50ETF净申购6.33亿、科创100ETF净申购2.1亿,成为唯一获资金流入的宽基方向

利好逻辑:政策支持(科创ETF纳入基金通)+ 电子行业短期强势

(3)中小盘承压:

中证500ETF净赎回-1.75亿、中证1000ETF净赎回-1.41亿,连续多周资金撤离(利空中小盘成长股)

核心矛盾:经济数据疲软(制造业PMI低于荣枯线)压制中小盘业绩预期 。

(4)大蓝筹分化:

沪深300ETF:年初至今吸金超4000亿(如华泰柏瑞沪深300ETF规模已破2200亿),显示资金抱团大盘蓝筹(利好低估值蓝筹)。

中证A50ETF净赎回-1.66亿:外资主导的新指数遇冷,反映外资短期撤离压。

(5)资金动向背后的逻辑:避险需求主导、政策与筹码博弈、市场风格切换

3 期指的资金动向:减空4758手,共持有净空单82147手

(1)IH合约(上证50):多头减仓为主,某信减空24手,其他玩家加空58手,反映机构对金融蓝筹(如银行、保险)的短期分歧

(2)IF合约(沪深300):空头大幅减仓(其他玩家减空2118手),但某信逆势加空71手,显示主力对大盘股方向仍存疑虑 。

(3)IC合约(中证500)与IM合约(中证1000):空头分别减仓777手和1100手,中小盘抛压缓解(利好新能源、半导体等成长板块) 。

(4)某信平仓卖单19,831手,其他玩家平仓卖单49,266手,合计超6.9万手卖压释放,短期空头动能减弱(利空压力边际缓解)。

(5)平仓买单总量64,339手,显示部分资金逢低承接,但力度弱于卖单(市场仍偏谨慎)

(6)净空单变化:总净空单82,147手,较昨日减少4,758手,未出现持续加空信号(市场未形成单边下跌共识)

(7)金融股(IH相关):某信对IH减空但其他玩家加空,叠加银行股前期涨幅较大,短期回调压力增加,IH合约空头未完全撤退,可能拖累大盘二次探底 (短期风险)

(8)大盘消费(IF相关):IF合约多空分歧显著,白酒、家电等权重股或延续震荡 (利空方向)

(9)中小盘成长(IC/IM相关):IC/IM空头减仓释放超跌反弹信号,新能源车、AI算力等赛道或迎资金回补 。利好方向在科技细分领域,IM合约空头撤退,叠加Meta推迟AI模型发布,国产替代的芯片设备、服务器受益 。IM合约空头减仓+科创50ETF持续吸金(结构性机会)

4. 今日K线博奕:

(1)上证指数关键位:

压力位3403点

支撑位3369点

(2)主力策略推演:采逢低买进

5。钱流向机会

(1)黄金ETF:避险需求主导,但需警惕短期波动

●华安黄金ETF(518880):今日成交额居首,单日成交环比增长144%,近1周跌幅5.03%,但今年以来涨幅23.05%

●黄金基金ETF(518800):成交额环比增长144%排名第三,规模达191.56亿元。

●利好因素:地缘政治风险、美元信用削弱支撑长期避险需求;机构持仓占比66.64%。

●利空信号:国际金价近期跌破3300美元,短期超买回调风险高,4月23日沪金单日最大回撤8.18%。

(2)半导体:国产替代加速,资金逆势布局

●半导体设备ETF(561980):近5日累计吸金5448万元,一季度半导体设备企业营收同比+37%。

●科创芯片指数:单日净申购0.56亿,成分股北方华创、中微公司等国产设备龙头占比78%。

●利好因素:中美贸易摩擦缓和但自主可控仍是主线,国产化率低环节(量检测、涂胶显影)加速替代)。

●潜在风险:板块当日主力净流出40.62亿元。

(3)高股息板块:资金撤离明显,风格切换信号

●红利指数:单日净赎回3.01亿,中证红利指数净流出1.6亿。

●银行指数:中证银行指数净赎回1.25亿,华泰柏瑞沪深300ETF近一周净流出15.5亿。

●利空因素:市场风险偏好转向成长股,港股通高股息ETF暂停申购削弱流动性。

●替代逻辑:资金转向科创和半导体,红利低波策略短期失效。

(4)300非银指数:净申购0.6亿,可能与险资入场和政策宽松预期相关,但需观察持续性。

(5)新兴亚洲ETF(520580):成交额环比暴增749%,或反映资金押注亚太市场复苏,但缺乏基本面数据支撑。

二。今天该怎么操作?

人工智能ETF(159819)4/8第一次抄底,4/9第二次抄底,4/10白脸将可买,4/11是沉底炮加码,4/24拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底,底仓不动,5/12高开低走是失败的出手炮,5/16是关键一战。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

●政策利好:嘉兴出台《“人工智能+”行动计划2025-2027年)》,推动AI在工业制造、现代农业等10个领域深度应用,目标到2027年带动产业规模突破1000亿元。

●谷歌开源气象模型NeuralGCM,加速气象AI技术落地 ;

●腾讯CodeBuddy 3.0插件支持微信小程序开发与自然语言生成代码,使用率达85%

●资金面压力:AI板块当日主力资金净流出206亿元,换手率2.35% 。

●综合判断:短期中性偏利空(政策利好对冲资金面回调压力)。

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底底仓不动,5/12开高已近目标位、减仓。防守价不破不出、操作ETF只要见到白脸将就定投一笔,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

●应用落地:嘉兴企业利用AI检测技术提升纺织产品生产准确率至99.5%,平湖羽绒服商家AI设计成本下降70%

●国际合作:美国与阿联酋合作建设5吉瓦AI园区,聚焦机器人、数据中心等硬科技,黄仁勋参与项目展示

●综合判断:中性(技术应用加速,但无直接重大政策或订单驱动)。

恒生科技指数ETF(513180) 在5/9回测大道线的缺口支撑位置、5/12又遇到山顶帅压力位要减仓,我们会持续追踪,利用只要见到白脸将就定投一笔。最近题材:

●市场表现:恒生科技指数下跌1.56%,腾讯音乐、京东集团等权重股跌幅超4%,南向资金净卖出2.21亿港元

●政策风险:美国升级对华为昇腾芯片限制,加剧全球AI供应链不确定性

●综合判断:利空(外资撤离+地缘政策压制)。

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,5/15到了目标压力了,别舍不得该卖就卖,别乱接,我们会持续追踪,利用回档重新再加仓,只要见到白脸将就定投一笔,防守价不破不出,等目标压力位、或者直到见到山顶帅再减仓。最近题材:

●行情分化:纳指结束六连涨,科技七巨头整体下跌(亚马逊、Meta跌超2%),但网易因业绩超预期逆势涨14.6%

●宏观支撑:中美关税下调至30%,市场风险偏好回升,标普500连涨四天 。

●综合判断:中性偏利空(短期调整压力,但长期受益于贸易缓和)。

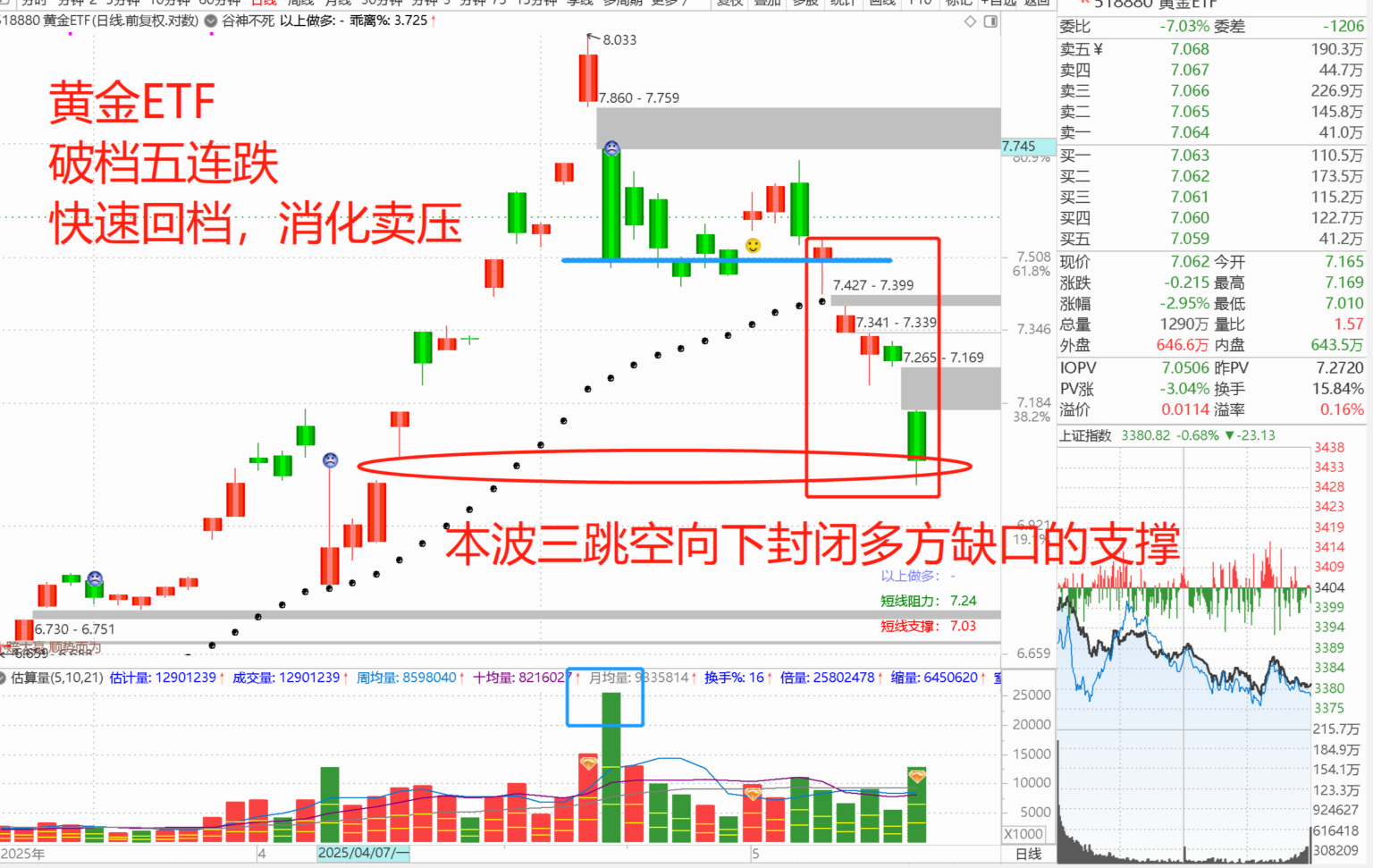

黄金ETF(518880)这平台低沿是爆大量所在,是强压力,目前以破档下跳空形成空方缺口,以连5跌向下奔走,快速消化卖压,很容易见到短底机会。 最近题材:

●价格回调:国际金价跌至3137美元/盎司,国内首饰金全线跌破千元(周大福976元/克),避险情绪降温

●机构观点:长江期货认为短期回调因中美关税缓和,但中长期央行购金需求(一季度全球增持244吨)支撑金价。

●综合判断:短期利空,长期中性(技术性调整未改核心逻辑)

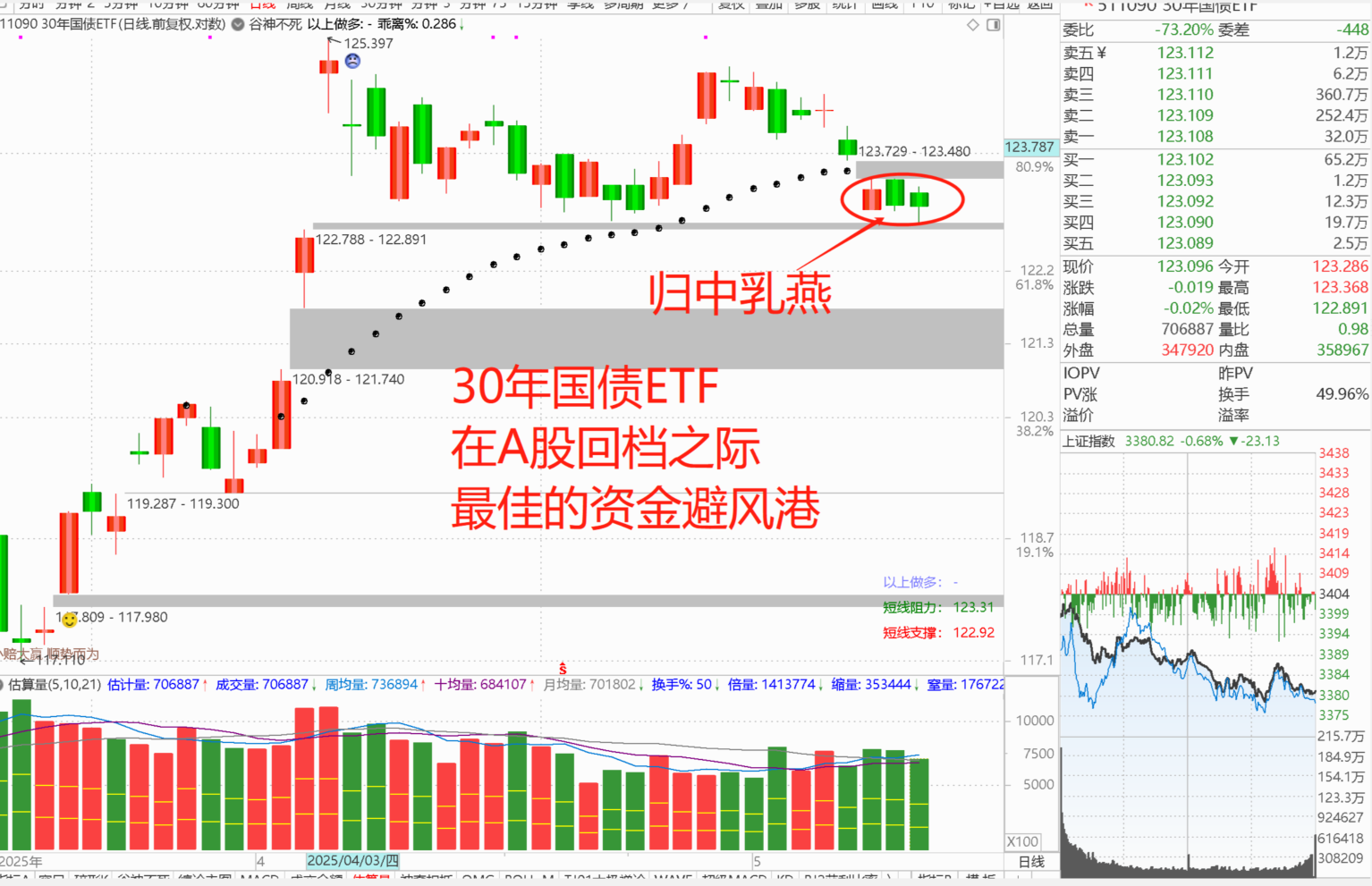

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,4/28出手炮就开始涨了,上方有个栅栏,炮打老帅不成立反回测,大道线虽破但下方有多方缺口的支撑,短底机会渐渐浮现。 最近题材:

●政策支持:央行等四部门要求加快科技创新再贷款政策落地,科技企业并购贷款比例提至80% 。

●利率低位:4月企业新发放贷款利率3.2%、个人房贷利率3.1%,均处历史低位,债市配置需求旺盛

●综合判断:利好(政策宽松+利率环境支撑)

三。新闻早餐的解读?

1. 事件:

今天盘后传出“中国结算严查场外配资”的消息,但官方火速辟谣称这只是季度常规账户核查,并非针对配资。同时,政策继续鼓励险资等长线资金入市,但险资近期集中加仓银行股和高股息资产,导致市场结构分化严重 。

(1)源由

●恐慌情绪蔓延:2015年查配资引发股灾的阴影仍在,市场对“杠杆”二字极度敏感,即便官方澄清,资金仍惯性避险 。

●政策导向明确:国家队持续托底(如银行股)、险资加速入场(每年新增保费30%投A股),但资金偏好保守,扎堆银行、高股息等“安全垫”板块

●增量资金结构失衡:险资、社保等长线资金入场本是好消息,但过度集中配置导致“银行独涨、多数板块阴跌”的割裂局面 。

(2)利好板块

●银行股:险资疯狂扫货(如平安人寿加仓农行、招行),银行板块市值已占A股15%,股息率超5%的标的成避风港 。

●高股息资产:煤炭、电力(等现金流稳定的板块,险资配置比例持续提升,短期防御属性突出 。

(3)利空板块

●科技成长股:资金被银行股吸血,叠加市场风险偏好下降,半导体、AI等板块成为情绪抛售重灾区 。

●小盘题材股:缺乏增量资金支撑,游资主导的高位连板股面临流动性危机,跟风炒作风险大增 。

(4)看法

国家队护盘下,上证指数难大跌,但多数个股可能继续阴跌。银行、高股息仍是避险首选,但需警惕机构抱团过热后的回调 。若险资配置范围扩大,市场风格有望切换。当前可埋伏超跌的硬科技龙头,等待政策催化 。别跟风追高银行,关注低位红利股;远离纯概念炒作,耐心等待科技股情绪回暖 。谣言引发的下跌反而是调仓机会,但得看清资金往哪儿流——跟着险资喝汤,别在冷门股里死磕。

2. 事件:

科技部等七部门5月14日联合发布《加快构建科技金融体制》文件,推出“国家创业投资引导基金”,规模近万亿、存续期长达20年,重点投向人工智能、量子科技、生物制造等“卡脖子”领域。政策明确要“投早、投小、投长期”,同时优化国有创投考核机制(允许单项目100%亏损免责),并拓宽资金来源(保险资金、社保基金、外资均可参与)。

(1)源由

●解决科创融资痛点:硬科技研发周期长、风险高,传统资本不愿投。基金通过超长期限(20年)、容错机制,解决“不敢投”问题,尤其扶持早期项目 。

●产业链自主可控:中美科技竞争加剧,需突破半导体、AI等关键领域技术封锁。政策通过万亿资本集中支持“补短板”环节 。

●吸引社会资本:政府资金撬动地方、险资、外资参与,形成“国家队+市场”合力。例如,保险资金股权投资试点扩大到18省,外资通过QFLP加速入场 。

(2)利好板块

●硬科技核心赛道:

○人工智能:基金明确支持算力基建和大模型应用,国产GPU企业订单有望爆发 。

○量子通信:技术壁垒高、政策倾斜明确,直接受益于国家级项目投资 。

○半导体设备:国产替代加速,28nm设备已进入中芯国际产线 。

●创投与金融服务:

○券商投行:科技企业IPO提速,科创板承销业务增长 。

○国有创投机构:政策松绑后投资频次提升,早期项目储备价值释放 。

●新能源与生物制造:

○氢能储能:技术参数国际领先,冬奥会示范效应+政策补贴推动商业化 。

○合成生物:生物基材料替代石油化工,成本优势凸显 。

(3)利空板块

●传统低端制造:政策资源向高科技倾斜,缺乏技术升级能力的企业面临淘汰 。

●短期投机资本:基金要求“耐心资本”,炒作概念但无技术落地的公司可能被资金抛弃 。

(4)看法

短期看情绪,长期看技术:创投概念股和券商可能被游资炒作,但需警惕估值泡沫;硬科技龙头业绩确定性更高 。QFLP试点扩大后,外资若加速布局AI、量子等领域,可能带动板块二次爆发 。

3. 事件:

腾讯2025年一季度财报出炉,营收1800亿(+13%)、经营利润693亿(+18%),核心业务稳健增长。但最亮眼的是171亿港元的回购并注销,加上2024年全年1120亿回购,连续三年蝉联“港股回购王”。游戏业务(本土+24%、国际+23%)、AI技术对广告和用户体验的贡献(广告收入+20%)成增长引擎 。

(1)源由

●股东回报逻辑:腾讯管理层认为股价被低估,通过回购注销直接减少流通股,提升每股收益(EPS),相当于“真金白银分给所有股东” 。相比分红(大股东拿大头),回购注销对所有股东更公平。

●业务底气支撑:游戏(《王者荣耀》《和平精英》长青)、微信生态(月活14亿)和AI技术(研发投入+21%)持续造血,现金流充沛(自由现金流471亿),支撑长期回购能力 。

(2)利好板块

●腾讯自身及港股科技龙头:回购注销直接减少流通股,长期支撑股价(类似美股七巨头路径) 。若其他港股科技公司效仿回购(如美团、小米),可能带动板块估值修复。

●游戏与AI产业链:

○游戏公司:腾讯本土/国际游戏双增长验证行业韧性,头部IP合作方受益;

○算力与芯片:腾讯资本开支+91%、AI投入激进,拉动GPU和云计算需求 。

●高分红回购标的:腾讯案例倒逼A股公司优化股东回报,现金流充沛的消费、能源龙头可能被资金盯上。

(3)利空板块

“●铁公鸡”公司:账上现金多却常年不分红、不回购的企业(如部分新能源车企),可能遭投资者用脚投票

●依赖融资的科技股:腾讯“自我造血+回购”模式凸显竞争力,对比烧钱但商业化缓慢的AI初创公司(如部分机器人企业),资金吸引力下降。

(4)看法

它证明了好公司不靠圈钱也能成长。投资者应关注“能赚钱+愿分钱”的企业,远离“融资上瘾”的标的。港股流动性差,腾讯带头回购可能引发效仿(如友邦保险),但需警惕部分公司“假回购”(不注销)的噱头 。腾讯AI已贡献广告、游戏收入,混元大模型迭代+资本开支加码,利好国产算力和场景落地 。

4. 事件:

5月15日,特朗普公开喊话苹果CEO库克,要求停止在印度建厂并“提高美国本土产能”。此前苹果计划将美国市场iPhone生产从中国转移至印度,以规避关税风险 。但特朗普直言印度“关税壁垒全球最高”,并施压苹果回流美国,暗示印度成为继中国后新的贸易战靶子。

(1)源由

●政治逻辑:特朗普核心诉求是“制造业回流美国”,此前针对中国,现因中美贸易协议达成,转而瞄准印度。印度2024年对美贸易逆差达457亿美元,且军事、经济实力较弱,被特朗普视为“软柿子”

●产业博弈:苹果在印度已投资220亿美元组装iPhone(年增60%),但特朗普认为印度高关税(如摩托车部件税超100%)阻碍美国产品出口,且回流可创造本土就业

●选举利益:中期选举临近,特朗普需讨好制造业州选民,同时安抚因关税受损的农业州(如大豆出口商)

(2)利好板块

●美国制造业:

半导体设备商(应用材料、泛林):苹果若在美建厂将拉动设备需求;

汽车零部件(博格华纳):特朗普可能对印度汽车部件加税,利好本土替代

●科技股分化:

苹果供应链回流受益者(康宁、Skyworks):玻璃、芯片等美国本土供应商订单增加;

越南代工链:iPad、AirPods等非iPhone产品加速转移越南,代工厂获益

(3)利空板块

●印度制造业:

富士康、塔塔集团:印度iPhone组装厂扩产计划搁浅,订单缩水;

依赖印度市场的企业(小米、OPPO):若印度遭关税报复,中企在印业务雪上加霜 。

●消费电子:

苹果自身:回流美国或致iPhone成本上升,库克警告本季度关税损失超9亿美元,涨价风险加剧(传iPhone 17或涨至2.5万元)

(4)看法

特朗普此举是“一石三鸟”——讨好选民、打压印度、逼苹果站队。但苹果产业链转移耗时3-5年,短期难改“中国制造主导、印度越南补充”格局 。若印度反制(如限制美企投资),科技巨头全球化供应链将更碎片化,通胀压力传导至消费者,最终拖累苹果业绩 。特朗普的“印度狙击战”本质是政治秀,但产业链动荡已成定局,投资者需紧盯苹果供应链调整及印美关税谈判进展。

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!