唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

一。A股开盘预判逻辑-定盘价: 3372

1. 美股昨夜发生了什么:

(1)三大指数集体回调

☻标普500:跌0.39%,收于5940.46点,距离历史高点(6147点)差距扩大至3.5%

☻纳斯达克:跌0.38%,收于19142.71点;道琼斯:跌0.27%,收于42677.24点

☻原因:市场对特朗普“大美丽法案”的担忧(未来十年或增加3万亿美元政府债务),叠加美债收益率飙升(30年期美债收益率触及4.997%),引发避险情绪

(2)市场流动性风险

美债抛售压力加剧,30年期美债收益率逼近5%,创2023年11月以来新高,全球资本回流美元资产趋势增强(利空新兴市场)

(3)多数科技巨头下跌

☻苹果跌0.92%(受关税政策不确定性影响)

☻英伟达跌0.88%(市场担忧对华芯片禁令影响)

☻特斯拉逆势涨0.51%,因马斯克承诺未来5年继续担任CEO,并强调“已扭亏为盈”(利好新能源车板块)

(4)D-Wave Quantum(QBTS)涨25.93%,因发布新一代量子计算系统Advantage2(Zephy拓扑结构,性能提升),并宣布与德国超算中心合作(利好量子计算概念)

(5)纳斯达克中国金龙指数跌0.65%

☻万国数据涨1.85%(Q1净利润7.64亿元超预期,利好数据中心板块)

☻小鹏汽车跌1.45%(特斯拉降价压力传导,利空新能源车)

(6)富时A50期指夜盘涨0.2%,但美债收益率飙升或加剧外资流出压力(短期利空A股北向资金偏好板块)

(7)特朗普法案争议

共和党部分议员反对“大美丽法案”,可能导致赤字/GDP占比从6.4%升至6.9%,加剧美债抛售(利空全球风险资产)

(8)美联储政策预期

纽约联储主席威廉姆斯称“6、7月不会降息”,全年降息预期从3次下调至2次(利空成长股估值)

2. 寛基的资金动向:

(1)沪深300ETF(利空信号)

☻资金净流出:5月15日单日净流出17.91亿元,近一周累计流出超50亿元

☻规模变化:华泰柏瑞沪深300ETF规模达2847.7亿元,但资金流入速度明显放缓

☻原因:市场对大盘蓝筹股的短期估值修复预期降温,资金“获利了结”情绪主导。

(2)中证A500ETF(显著利空)

☻资金流出最猛:单日净流出7.13亿元,近一个月累计流出超20亿元

☻市场表现:指数年内上涨3.76%,但资金流出与指数涨幅背离,反映机构对中型企业盈利前景的担忧

☻背景:经济增速放缓压力下,中证A500成分股(中型企业)受消费复苏疲软、出口不确定性冲击更大

(3)科创50ETF(利好信号)

☻逆势吸金:5月15日单日净流入6.26亿元,近一周累计流入超32亿元

☻政策支撑:监管层近期鼓励科创板企业研发投入,且科创板ETF纳入基金通吸引增量资金

☻行业催化:半导体、AI等科技板块反弹,带动资金回流科创宽基。

(4)中证1000/500ETF(利空延续)

☻持续流出:中证1000单日净流出2.77亿,中证500流出1.03亿,中小盘宽基连续三周失血;

☻风格切换:市场从“小票炒作”转向大盘防御,资金抓大放小趋势明显

(5)资金总量:年内A股ETF净流入超4000亿,但近期单周流出达153亿,显示短期风险偏好回落。

☻沪深300等大盘宽基成“资金蓄水池”,但近期流出反映机构对指数3400点压力的谨慎并购重组新规利好科创板,但中证A500缺乏类似催化,导致资金撤离

☻沪深300市盈率14.61倍,处于历史30%分位(偏低),中证A500市盈率14.61倍,但成分股盈利增速预期下调,性价比弱于大盘。

3. 期指的资金动向: 加空2497手,共持有净空单82046手

(1)净空单总量:当前净空单8.2万手,近两三年较低水平(中性信号)

(2)今日操作:合计加空2497手(某信减空1471手 + 其他玩家加空3968手),但以平仓买单为主(某信平仓卖单5999手,其他玩家平仓买单5707手),显示资金趁涨止盈(短期利空)

(3)某信期货:

☻减空1471手,主要对IH、IF、IC减空(分别-167、-220、-1150手),但对IM加空66手;

☻操作意图:回避大盘股(IH/IF/IC)风险,试探小盘股(IM)做空空间(中小盘分化信号)

(4)其他主力玩家:

☻全线加空3968手,尤其猛攻中小盘(IC加空1609手,IM加空1087手);

☻背景:北证50创历史新高后,资金警惕小盘股过热(利空中小盘题材股)

(5)逻辑链:

☻权重股(IH/IF):机构减空与加空并存,反映对政策利好(如降准预期)的博弈,但整体空头占优压制上涨空间

☻中小盘(IC/IM):北证50新高后资金兑现利润,叠加期指加空,短期需回避高换手题材股(如量子计算、AI细分)

4. 今日K线博奕:

(1)量能变化

☻今日成交额:较前日放量832亿,但收盘仍卡在5日均线(5MA)下方,说明增量资金进场但上方抛压未消化。

☻量能退潮风险:若后续成交跌破1.1万亿,可能触发技术性回调。

(2)结构分化

☻微盘股:北证50、微盘股指数再创历史新高,但主力开始“高抛低吸”(短期利好兑现,警惕5-7日内见顶风险)。

☻权重股:沪深300、上证50未突破压力位,资金观望中美贸易谈判进展。

(3)关键点位与操作逻辑

(4)主力策略推演:

☻高抛:锁定微盘股利润

☻低吸:埋伏中美谈判受益方向(如跨境电商)。

5. 钱流向机会:

(1)主力抢筹方向

☻港股创新药(513120):单日成交额登顶ETF榜,环比增长129%,与近期ASCO大会(全球肿瘤峰会)临近有关,机构提前布局临床数据利好(直接利好港股创新药板块)。

☻德国ETF(513030):成交额环比激增164%,资金押注欧洲降息预期,欧洲央行6月降息概率升至90%,资金博弈欧元贬值对出口链的刺激(利好A股对欧出口企业,如光伏、家电)。

(2)机构调仓信号

☻证券板块:证券公司指数获1.83亿申购(利好券商股),博弈政策宽松预期。

☻科技成长:科创AI(1.41亿)、云计算(0.8亿)获增持(利好AI算力、服务器产业链)。

(3)资金撤离方向

☻港股科技(-0.62亿):受美联储加息预期压制,外资撤离港股科技股(利空腾讯、美团等港股通标的)。

☻半导体(-0.6亿):行业周期下行担忧,存储芯片价格Q2涨幅放缓至5%(Q1为15%),行业景气度边际走弱,资金兑现存储芯片利润。

二。今天该怎么操作?

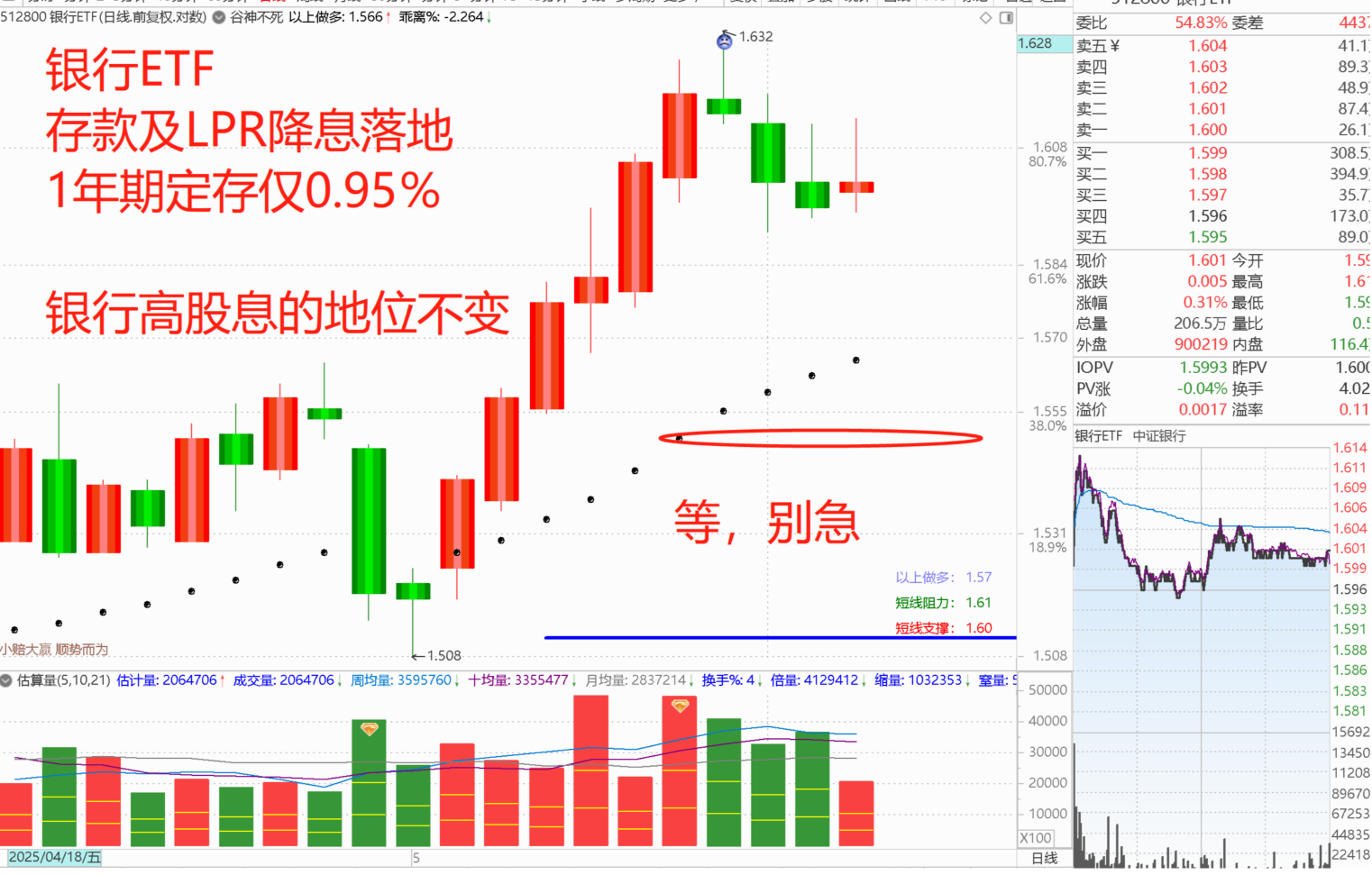

银行ETF(512800)5/6纳入追踪,5/7出现穿宫炮,5/15山顶帅作减仓持盈保泰,现在等回档,耐心点。最近题材:(1) 六大行及多家股份行同步下调存款利率(活期利率降至0.05%,三年期定存利率降至1.25%)(2)一季度商业银行净息差降至1.43%,但政策引导长期资金入市(如AIC扩容、险资试点)对冲短期压力

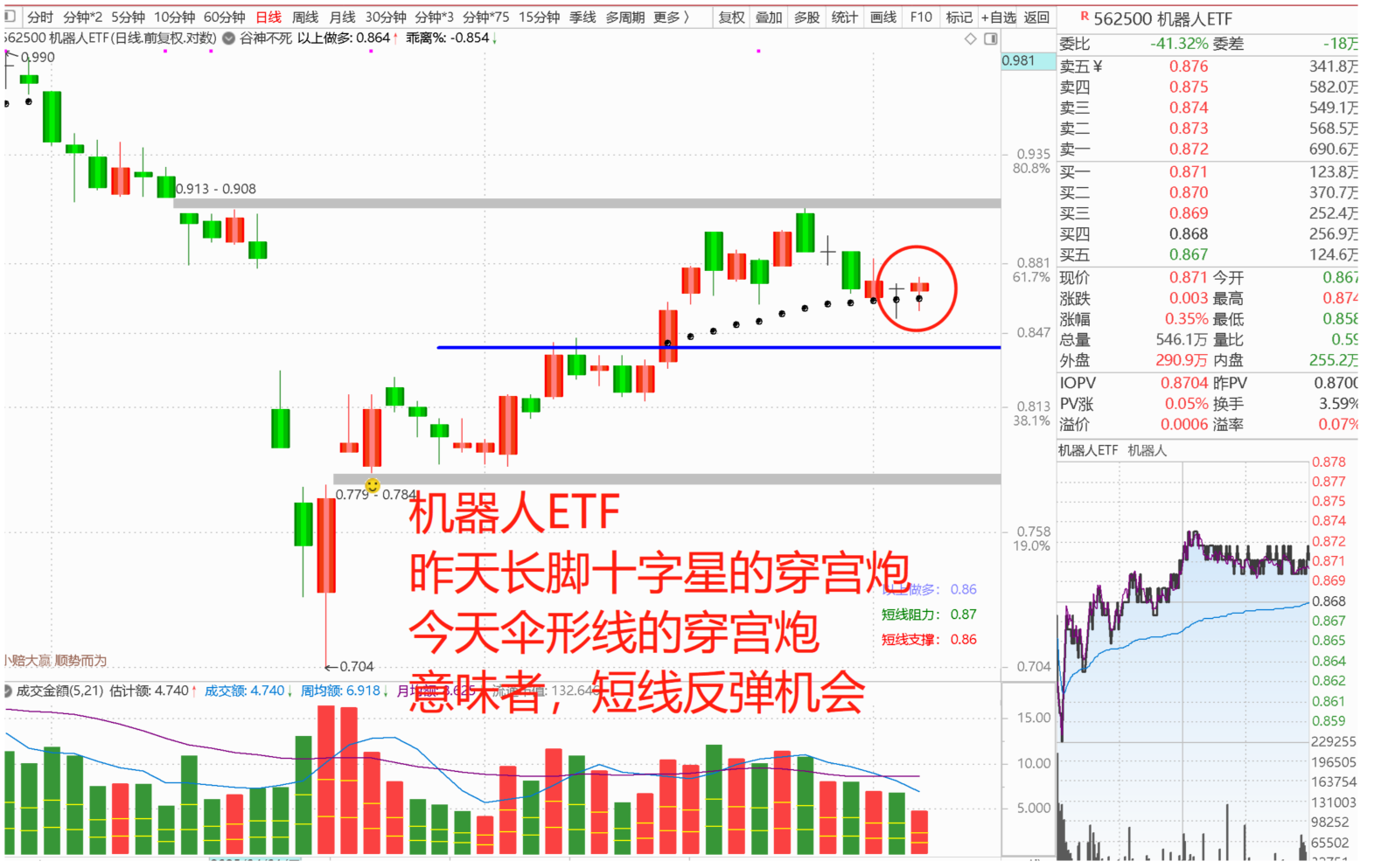

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底底仓不动,5/12开高已近目标位、减仓、5/19出现穿宫炮及5/20。最近题材:(1) 特斯拉Optimus Gen3人形机器人启动量产,成本降至10万元以下(2)小马智行Q1 Robotaxi业务收入同比增长200%,订单驱动商业化加速

恒生科技指数ETF(513180) 在5/9回测大道线的缺口支撑位置、5/12又遇到山顶帅压力位要减仓,5/19出现穿宫炮。最近题材:(1) 指数单日涨1.15%,宁德时代港股上市首日涨超16%(2) 外资连续3日净流入63.32亿港元,但阿里巴巴等成分股受地缘政策压制

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,5/15到了目标压力了,别舍不得该卖就卖,别乱接,5/19出现山顶帅。最近题材:(1)纳指小幅收跌0.38%,英伟达、苹果等科技股回调(2)苹果宣布允许开发者使用其AI模型,谷歌推出安卓XR平台

黄金ETF(518880),5/19出现白脸将。 最近题材:(1)现货黄金突破3300美元/盎司,创5月9日以来新高(2)美联储降息预期推迟,但中国4月黄金进口量环比增73%

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,5/19出现白脸将,5/20穿宫炮。 最近题材: (1)美国30年期国债收益率突破5%,创2023年11月以来新高(2)中国央行降准释放1万亿流动性,但经济复苏预期升温压制配置需求

三。新闻早餐的解读?

1. 事件:

2025年5月20日,国内新一轮存款和LPR降息落地。存款利率降幅超预期,其中3年、5年期定存利率下调25个基点,1年期利率跌破1%至0.95%。LPR同步降息10个基点,但银行因存款成本降幅大于贷款收入降幅,净息差压力缓解,银行股当日集体高开。

(1)源由

☻银行“躺赚”逻辑:存款利率降幅(15-25BP)大于LPR降幅(10BP),直接降低银行负债成本,缓解息差压力。例如,国有大行净息差已低至1.33%,降息后预计提升约2.6BP 。

☻存款搬家趋势:1年期定存利率仅0.95%,低于货币基金(约1.5%),居民可能转向固收理财、债券基金等低风险资产,银行理财规模或增长

☻政策意图明确:通过降息刺激资金流入实体经济,但市场对股市信心不足,资金更倾向债市等稳健渠道 。

(2)利好板块

☻银行股(尤其国有大行):工行、建行等大行负债成本下降明显,叠加高股息(约6%),成险资、社保配置首选

☻债市及固收理财:存款搬家可能推动债基、理财规模增长,利率债(国债、地方债)和高等级信用债需求上升,债券价格走强

☻高股息防御资产:水电(长江电力)、煤炭(中国神华)等低估值、高分红板块吸引力提升

(3)利空板块

☻中小银行:吸储能力弱于大行,存款流失压力更大,部分城商行、农商行可能面临流动性紧张

☻传统低息负债行业:依赖存款的保险产品、低收益理财吸引力下降,部分资金或外流

(4)看法

对于普通投资者而言,优先配置债基或理财是较为稳妥的选择,而激进型投资者则可考虑配置银行股。在政策托底息差以及高股息逻辑的支撑下,银行股具备一定的修复空间。目前,资金从存款转向债市的趋势十分明显,投资者可重点关注中短债基金以及利率债 ETF。需要注意的是,降息对股市的刺激作用需要经济复苏来配合,当前市场缺乏足够的赚钱效应,科技、消费等板块仍需观察相关政策的落地情况。

2. 事件:

最近一个月市场热点轮动速度创历史新高,算力、AI、机器人、军工等题材轮番炒作,单日甚至出现多个板块“电风扇式”轮动。例如,5月18日开盘炒固态电池,午盘切港口物流,收盘前又拉数字货币,但次日相关板块普遍低开套人

(1)源由

☻存量博弈困局:市场日均成交额1.1万亿,但国家队资金持续托底金融股,实际活跃资金仅6000亿左右,无法支撑全面行情,只能“拆东墙补西墙

☻机构与游资割裂:公募基金抱团高股息股,保险资金专注低估值蓝筹,而游资被迫在中小票里“打地鼠”式快进快出

☻政策催化真空期:新能源车补贴、AI扶持等政策处于空窗期,资金只能炒冷饭

(2)利好板块

☻高股息防御资产:高股息“躺赢股”成机构避风港,分红率超5%的标的受追捧

☻科技成长龙头:中芯国际、科大讯飞等有实际订单支撑的硬科技股,短期回调后可能被踏空资金回补。

(3)利空板块

纯题材小票:北交所30%涨跌幅限制的微盘股,游资撤离后易成“仙股”

传统消费白马:茅台、伊利等机构重仓股因流动性被抽血,日均成交额萎缩至5亿以下

(4)看法

当下的市场就如同在 KTV 里抢话筒,谁的嗓门大谁就先唱,但话筒迟早会没电。在这种情况下,投资者要么选择像 “蹲角落吃果盘” 一样持有高股息资产,要么等待 “切歌时抢新麦”,把握政策催化带来的机会,千万不要跟着 “醉汉乱吼” 去盲目追题材。从 2024 年四季度的市场经验来看,这种混沌状态可能会持续到美联储议息会议之前。因此,投资者不要追逐日内热点,宁可错过机器人等题材的突发涨停,也要守住有业绩支撑的底仓,同时关注 “冷门反转” 机会以及大资金布局的暗线。

3. 事件:

5月20日港股创新药板块全线爆发,港股创新药ETF单日涨幅近5%,三生制药因与辉瑞达成60亿美元双抗药物出海协议暴涨35% ,叠加香港新冠疫情升温(XDV毒株阳性率超52周峰值)催化市场情绪。A股创新药指数近3日累计涨超9%,但钟南山预测本轮疫情6月底结束,行情持续性存疑。

(1)源由

☻国产创新药出海里程碑:三生制药PD-1/VEGF双抗SSGJ-707创下国产药企最高首付款纪录(12.5亿美元),临床数据碾压同类药物(肺癌客观缓解率70.8%),验证国产双抗技术突破

☻疫情反弹催化短期需求:南方新冠阳性率半月翻倍,XDV毒株传染性增强,抗病毒药(先诺欣、阿兹夫定)及疫苗需求回升

☻政策松绑预期:4月医保谈判规则优化(创新药免集采、价差熔断放宽)及国资委鼓励医药并购重组,修复行业估值 。

(2)利好板块

☻创新药双抗/ADC:三生制药、康方生物等拥有全球竞争力管线的药企,海外授权分成模式打开盈利天花板

☻新冠防治产业链:先声药业(先诺欣)、君实生物(氢溴酸氘瑞米德韦)等特效药厂商,以及康华生物(抗原检测)短期订单激增

☻港股医药ETF:资金借道513700、513120等ETF抢筹,持仓标的如百济神州、信达生物获流动性溢价

(3)利空板块

☻传统仿制药:集采常态化下利润率持续压缩(如齐鲁制药仿制药收入占比仍超60%),资金加速向创新药转移

☻高位题材股:AI算力、机器人等板块因资金分流承压,智谱AI概念股单日跌超2%

(4)看法:

这波行情是 “重磅交易” 与 “疫情反弹” 带来的短期共振。值得注意的是,创新药出海已经从个别案例演变成一种趋势,投资者可在相关股票回调时布局管线扎实的龙头企业,避免在情绪高点成为接盘侠。特效药企业在 2024 年二季度的业绩可能会出现脉冲式增长,但需要警惕的是,当疫情在 6 月见顶后,其股价可能会回落。在医保谈判规则松绑的背景下,年销售峰值超过 30 亿的重磅药有望实现估值重塑。目前,国产双抗 / ADC 在全球市场的占有率仅为 5%,技术迭代以及与跨国药企(MNC)的合作是实现突围的关键。

4. 事件:

2025年5月19日,华为发布两款鸿蒙电脑——MateBook Pro(7999元起)和折叠屏MateBook Fold非凡大师(23999元起),首次实现从系统内核到应用生态的全链路自主可控,打破微软Windows和苹果MacOS在PC操作系统领域长达40年的垄断

(1)源由

☻技术突围:鸿蒙PC采用自研微内核架构,任务调度效率提升30%,多设备协同延迟低至80ms,安全性(国密级加密)比Windows高90%

☻政策推动:信创替代加速,2025年党政机关国产PC采购比例或达50%,华为有望分走20%-30%份额

☻生态策略:短期靠虚拟机兼容Windows应用过渡,长期发力原生开发,已适配300+应用(如WPS、钉钉),目标年底突破2000个

(2)利好板块

☻硬件制造链:

○华勤技术(代工份额80%)、莱宝高科(触控屏独家供应商)直接受益于高端机型量产,折叠屏模组单价超800元 。

○芯片国产化:麒麟X90芯片代工厂(中芯国际)、AI加速模块供应商(寒武纪)需求提升。

☻软件生态链:

○软通动力(鸿蒙PC系统开发主力)、润和软件(金融行业适配)获政企订单,单台软件服务费200-500元 。

○金山办公(WPS市占率60%+政务市场)借鸿蒙文档协同功能抢占增量。

○信创产业链:政务云服务商(拓维信息)、网络安全企业(启明星辰)受益于国产替代政策红利

(3)利空板块

☻传统PC厂商:联想、戴尔等面临政企订单流失风险,华为折叠屏可能挤压高端笔记本市场

☻海外供应链:英特尔、AMD芯片采购量或被国产替代(如鲲鹏)削弱,微软Windows授权费收入或下降

(4)看法

鸿蒙 PC 的推出是国产替代进程中的一个重要里程碑,但要从 “小众突围” 走向 “大众普及”,还需要凭借性价比和 AI 功能(如本地大模型)来打开消费市场的缺口。从短期来看,硬件产业链有望受益,而长期则是生态产业链的机会,投资者不要对销量爆款抱有过高的期待。999 元的定价主要瞄准政府采购市场(例如深圳某区已采购 8000 台),但在消费端,较高的价格会让普通用户望而却步,预计 2025 年其销量将在 90 - 110 万台之间(政企采购占比 60%)。专业软件(如 Photoshop)适配滞后以及游戏生态薄弱是其明显的短板,需要观察 6 月开发者大会能否吸引更多厂商入驻。如果能够复制手机端 “1 + 8 + N” 的生态(实现 10 亿设备互联),那么到 2027 年,其全球市场份额有望冲击 10%,进而倒逼微软降价求变。

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!