唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

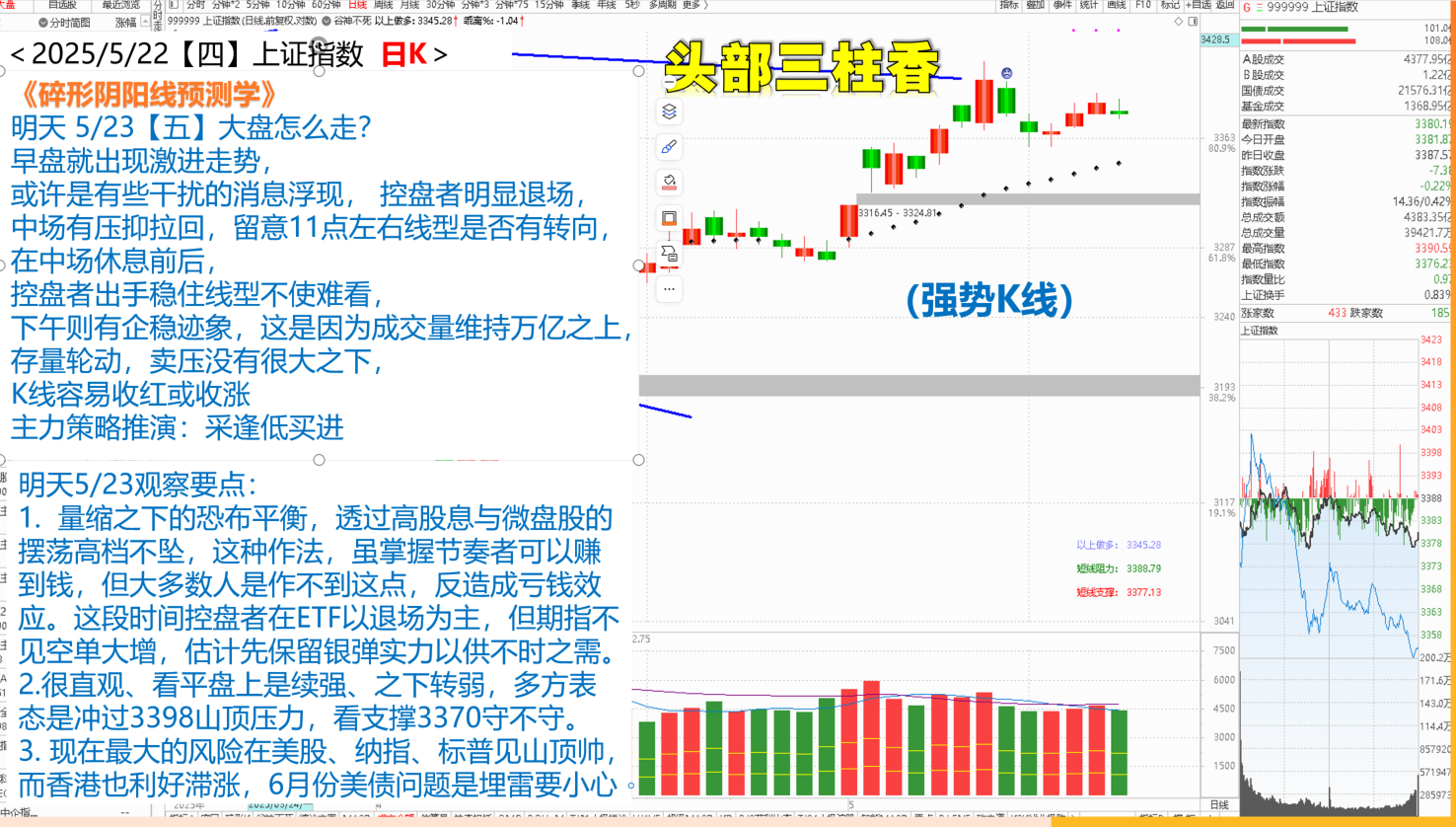

一。A股开盘预判逻辑-定盘价: 3373

1. 美股昨夜发生了什么:

(1)三大指数分化:

☻标普500:跌0.04%至5842.01点,连续第三日下跌(核心问题未解)

☻纳指:涨0.28%至18925.73点(科技股反弹支撑)。

☻道指:微跌1.35点,报41859.09点(政策博弈压制权重股)。

☻关键阻力:标普500较历史高位差3.5%,需美债收益率“实质性下跌”才能突破

(2) 中概股:

☻纳斯达克金龙指数跌1.18%,富时A50夜盘跌0.2%至13722点。

☻分化个股:小鹏汽车暴跌7.87%(利空新能源车),拼多多涨3.1%(消费韧性利好)

(3)特朗普法案冲击:

“☻美丽大法案”以1票优势通过众议院,但参议院阻力大,未来十年或增3万亿美元赤字(利空美债、美元资产)

☻光伏板块重挫:Sunrun暴跌37.05%,SolarEdge跌24.67%(法案削减绿色补贴,利空新能源)

(4)美联储动向:

理事沃勒称若关税降至10%且落实,下半年可降息(利好成长股);否则限制政策空间(利空高估值科技股)

(5)科技巨头分化:

☻上涨:微软+0.51%、英伟达+0.78%(AI合作利好)、特斯拉+1.92%(马斯克承诺坚守)。

☻下跌:苹果-0.36%(AR眼镜研发投入大)、AMD-1.2%(半导体需求疲软)

☻苹果AR眼镜:计划2026年底推出,对标Meta(利好AR/VR板块,但量产仍需数年)

(6)AI与能源:

☻英伟达合作:与阿联酋共建1吉瓦AI算力集群(利好算力、数据中心)

☻房利美/房地美:特朗普私有化计划致股价飙升50.6%、41.98%(利好地产金融股)

(7)新能源车:

☻比亚迪超特斯拉:欧洲销量7231辆 vs 特斯拉7165辆(利好国产电动车产业链)

☻小鹏暴跌7.87%:市场担忧关税冲击(利空出口型中概股)

(8)原油:

WTI原油跌0.6%至61.20美元/桶,布伦特跌0.72%至64.44美元(需求疲软+美元波动,利空油气股)

(9)贵金属:

黄金跌0.56%至3295美元,白银跌1.39%(美债收益率压制避险需求,但长期滞胀风险仍存)

(10)汇率:美元指数微跌至99.56,人民币汇率稳定(短期缓解外资流出压力)

2. 寛基的资金动向:

(1)上证指数:跌0.22%,上交所ETF合计净赎回9.11亿元,连续多日以赎回为主

(2)科创50指数:逆势获净申购1.86亿元,近10日累计流入超11.2亿元,成为唯一获资金青睐的宽基

(3)其他宽基净赎回:

☻中证1000:-0.94亿

☻上证指数ETF(510210):-0.9亿(连续5天流出,累计4.29亿)

☻科创100:-0.68亿

☻中证A50:-0.4亿

☻上证50:-0.07亿

(4)科创50独受青睐:

☻利好半导体/科技:科创50成分股中半导体占比61.6%,政策推动科技服务业发展 ,叠加国产替代加速,资金持续布局硬科技龙头。

☻政策催化:科创板研发投入年均增长8.9%,半导体设备国产化突破 ,吸引机构加仓。

(5)传统宽基持续失血:

☻上证50/上证180:净赎回反映资金对低估值蓝筹(的避险需求减弱,可能与市场风险偏好回升有关

☻中证A50/中证1000:赎回显示中小盘成长股短期承压,或因美联储降息预期推迟导致高估值板块调整

(6)ETF资金分化逻辑:

☻机构调仓:国家队2024年净申购宽基ETF近8000亿,但近期转向结构性减仓

☻散户行为:个人投资者偏好科创主题ETF,但宽基赎回或反映短期获利了结

3 期指的资金动向: 减空991手,共持有净空单80982手。

(1)整体减空:期指市场净空单减少991手,当前净空持仓80,982手(空头力量小幅撤退,但绝对量仍高)。

(2)IH(上证50):多头加仓+空头减仓(利好银行/保险等权重股)。

(3)IF(沪深300):多空均减仓,空头减仓更多(机构对大盘股抛压减弱)。

(4)IC(中证500)、IM(中证1000):多空均加仓,但多头加仓力度更大(资金试探性押注中小盘反弹)。

(5)某信:大举减空2,836手,重点减空IH、IF(押注大盘蓝筹企稳)。

(6)其他玩家:反手加空1,845手,主要在IC、IM上(看空中证500/1000成分股)。

(7)短期偏多信号:

☻IH、IF减空1,187手:大资金对金融、消费等权重股悲观情绪缓解(利好上证50、沪深300)。

☻IM、IC加空196手:中小盘股仍被部分资金看空(利空科技、小微盘)。

(8)外盘联动:

美股“股债汇三杀”引发避险情绪,资金涌入银行、高股息,抛售小微盘)。

4. 今日K线博奕:

(1)多空博弈关键点:

☻压力: 3398,若突破则打开上行空间

☻支撑: 3370,跌破则转弱

(2)主力策略推演: 逢低买进

☻逢低买进方向:高股息板块 +微盘股炒作:

☻控盘者意图:ETF退场 +期指未加空:净空单维持8万手,未现恐慌(保留资金应对美债风险)。

5。钱流向机会:

(1)黄金ETF(518880):成交额第一(避险情绪主导,国际金价站稳2350美元/盎司)。

(2)标普500ETF(159612):成交额第二,环比暴增2488%(单日成交超15亿,资金押注美股调整后反弹)。

(3)银行 vs 红利:中证银行指数净申购0.77亿(利好国有大行),但红利指数净赎回0.74亿(利空高股息电力/煤炭)。

(4)券商 vs 非银:证券公司指数净申购0.76亿(利好券商股),但300非银指数净赎回0.52亿(利空保险股)。

(5)科技内部分化:半导体指数净申购1.43亿(利好芯片设备),但科创AI指数净赎回0.47亿(利空AI应用股)。

(6)军工龙头指数净申购1.98亿(歼-20量产催化),中证国防指数净申购1.11亿(地缘局势升温)。

二。今天该怎么操作?

银行ETF(512800)5/6纳入追踪,5/7出现穿宫炮,5/15山顶帅作减仓持盈保泰,5/22炮打老帅观察能否站稳。最近题材:(1)7家股份行跟进下调存款利率至1.05%-1.3%,国有大行活期利率降至0.05%(2)监管试评级结果下发,头部理财公司排名下滑(3)险资加仓银行股(如农业银行H股被平安举牌)

机器人ETF(562500)4/8第一次抄底,4/9第二次抄底,4/11白脸将可买,4/28拉回有小机会承接,4/30出现穿宫炮,5/7的60F见山顶帅适度减仓,5/9小抄底底仓不动,5/12开高已近目标位、减仓、5/19、20、21三度试探大道而破局,回测周大道支撑。最近题材:(1)特斯拉Optimus Gen3量产启动,宇树科技将成本压至10万元以下(2)深圳文博会宣布举办全球首个人形机器人格斗赛,推动技术产业化

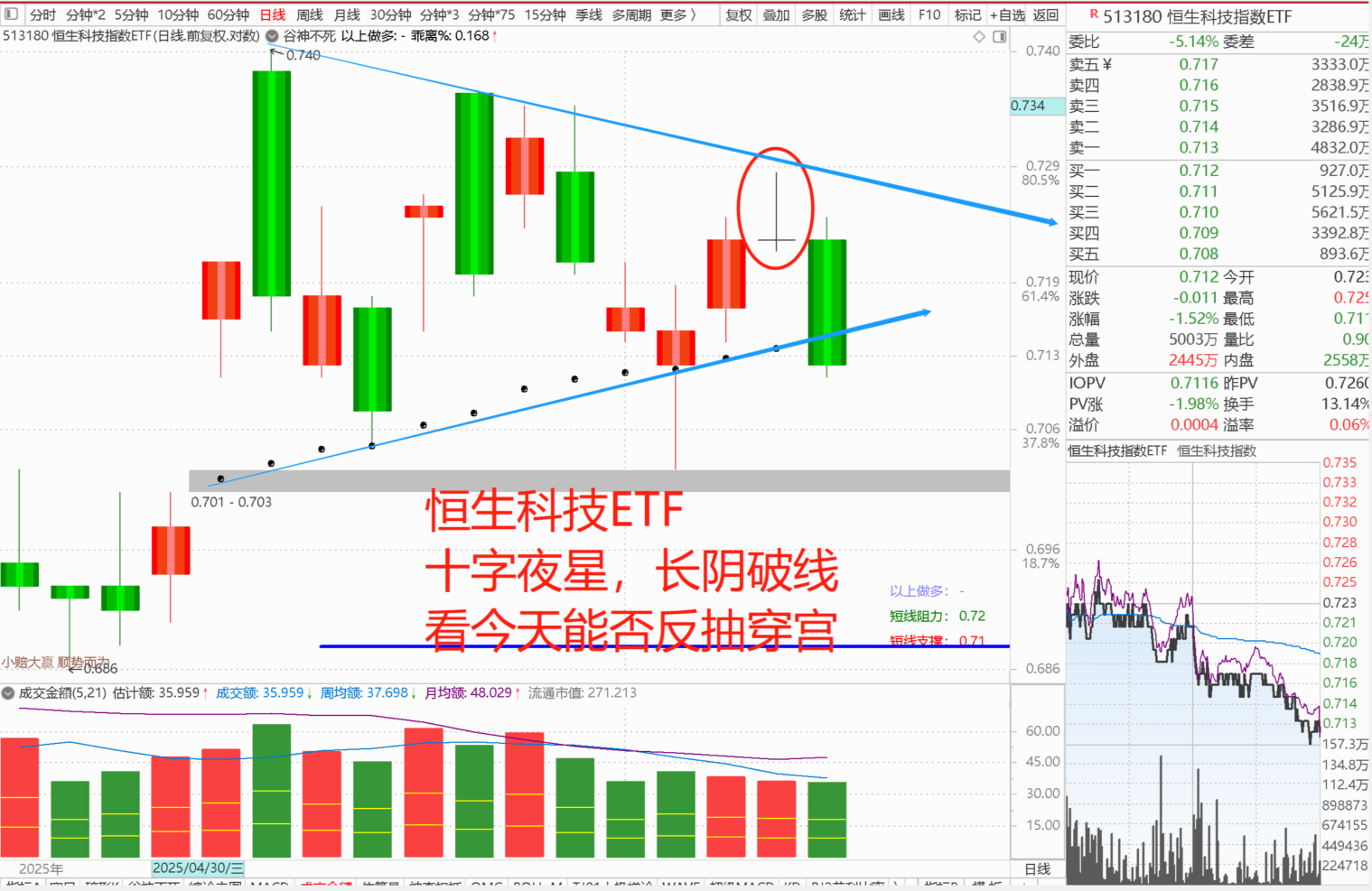

恒生科技指数ETF(513180) 在5/9回测大道线的缺口支撑位置、5/12又遇到山顶帅压力位要减仓,5/19出现穿宫炮,5/21出现分歧的十字星要小心。最近题材:(1)指数单日跌1.7%,宁德时代港股上市次日涨超10%(2)阿里巴巴等成分股受美国对华为芯片限制压制

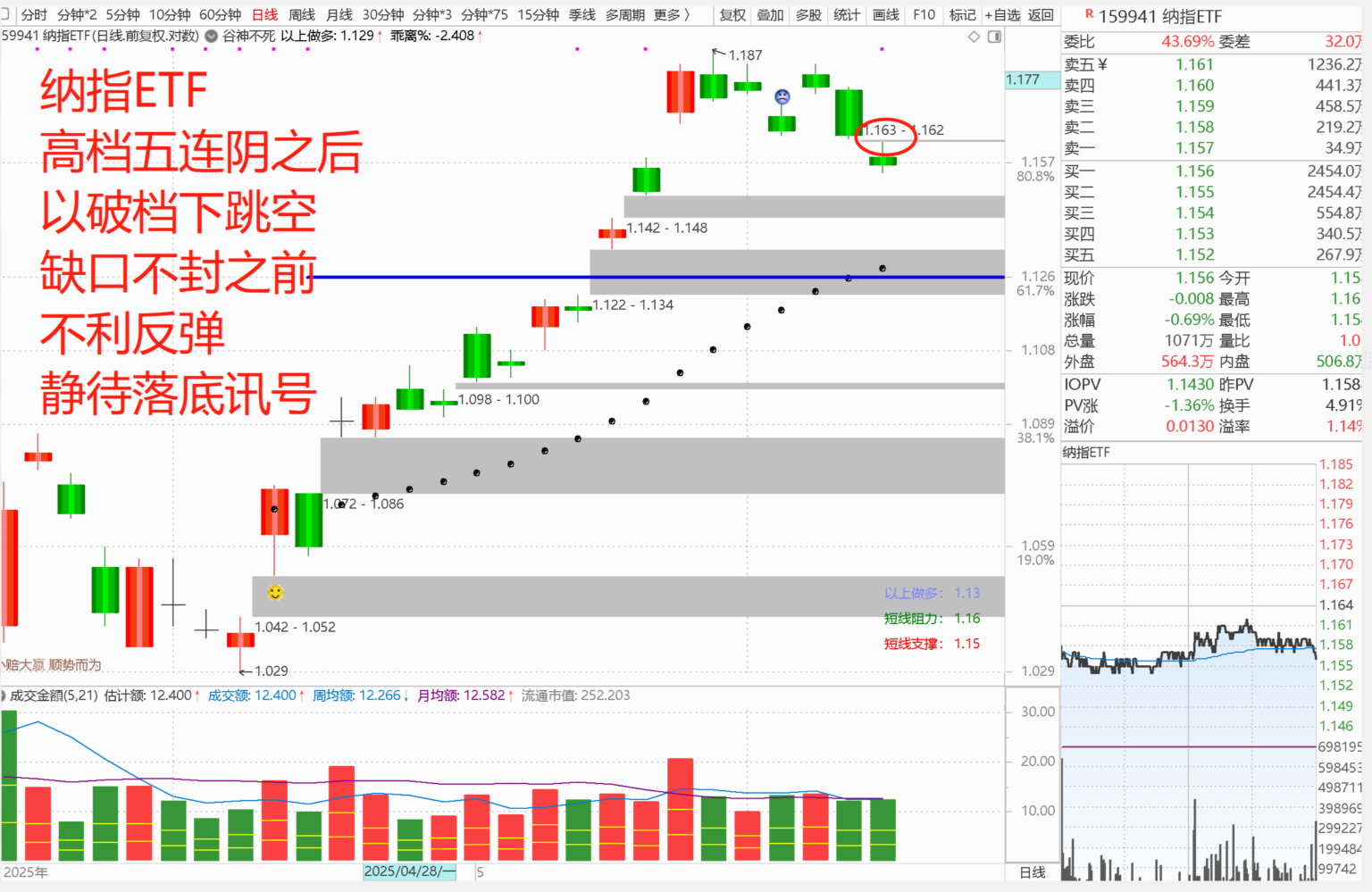

纳指ETF(159941)4/7第一次抄底,4/9第二次抄底,4/10白脸将可买,4/21和4/22拉回有小机会承接、4/23白脸将+穿宫炮可买,5/15到了目标压力了,别舍不得该卖就卖,别乱接,5/19出现山顶帅。最近题材:(1) 纳指单日涨0.28%,英伟达涨0.78%,谷歌发布AI Ultra全家桶 (2)苹果计划2026年推出智能眼镜布局AI硬件

黄金ETF(518880),5/18出现OMG的抄底,5/19出现白脸将、5/21沉底炮、5/22穿宫炮。 最近题材:(1)现货黄金突破3300美元/盎司,中国4月黄金进口量环比增73%(2)中东局势升级+央行购金需求激增

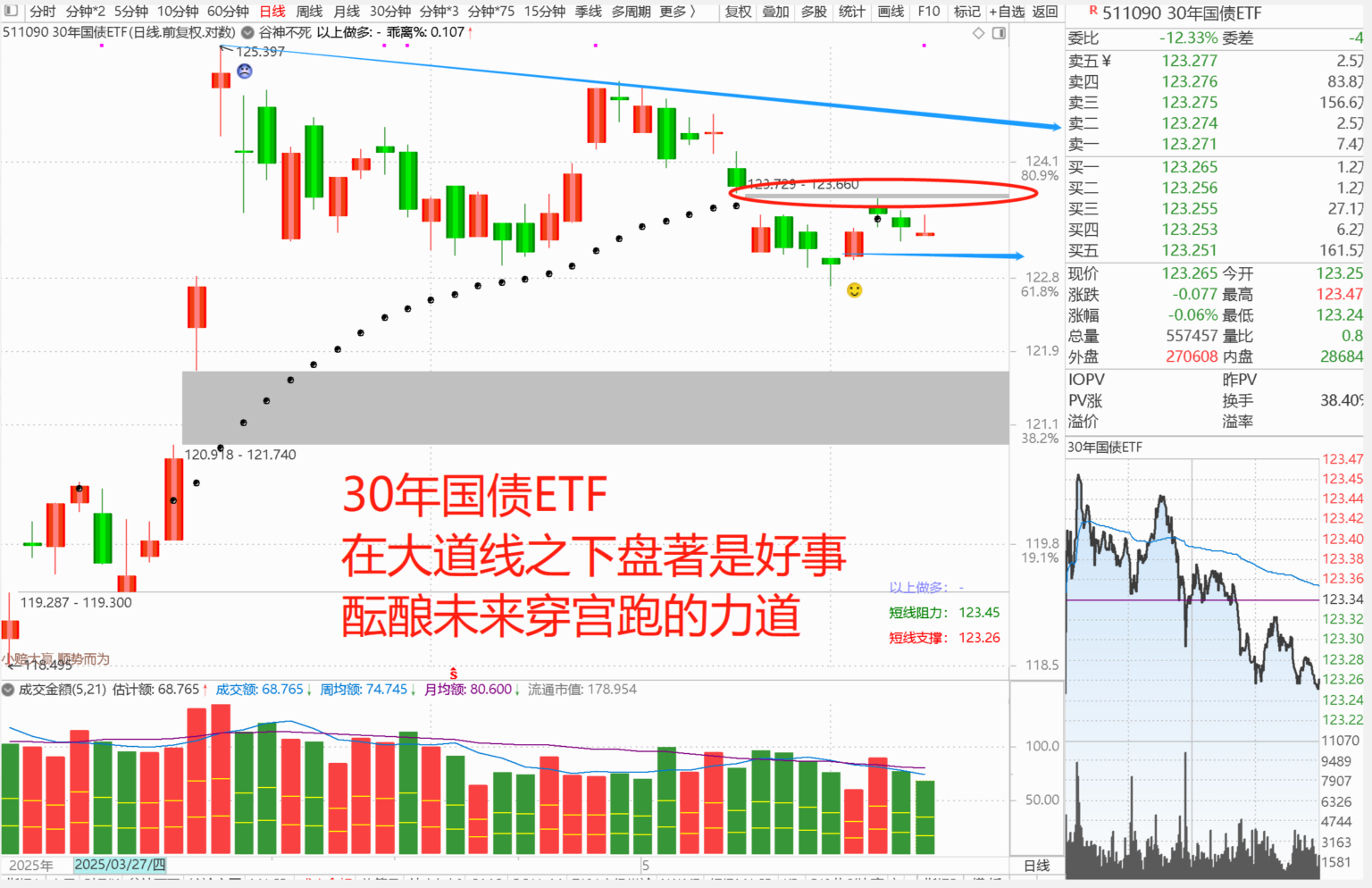

30年国债ETF(511090)从抄底到卖出减仓,已完成一轮,5/19出现白脸将,5/20穿宫炮但之后都在大道线之下盘著,是好事。 最近题材:(1)美国30年期国债收益率突破5%,中国30年国债收益率上行至1.9425%(2)经济复苏预期升温+债市抛压加剧

三。新闻早餐的解读?

1. 事件:

5月22日,美国20年期国债标售结果惨淡:中标利率达5.047%,高于市场预期,投标倍数创半年新低。叠加穆迪下调美国信用评级、特朗普“减税法案”受挫,美债收益率全线飙升——30年期突破5%,创2007年来新高 。市场恐慌情绪蔓延,美联储被曝“隐形QE”,单日购入88亿美元长期国债,引发美元信用危机担忧 。

(1)源由

☻恶性循环难解:美国债务规模达37万亿美元,利息支出已超军费,但仍在疯狂发债填补赤字。马斯克退出政府幕僚团队后,财政改革彻底无望 1。

☻美联储被迫兜底:全球资金抛售美债(中国3月减持189亿美元),美联储只能偷偷买债托市,但此举加速美元信用崩塌 。

☻连锁反应加剧:日本20年期国债拍卖同样惨淡,收益率飙至1999年来新高,全球债市陷入“比烂”模式 。

(2)利好板块

☻黄金及资源股:美元信用动摇下,黄金价格已创新高

☻高股息防御股:分红率超5%的标的,成机构抱团首选

☻人民币资产:港股的腾讯、A股的宁德时代(港股溢价13%)受益于外资转向人民币资产

(3)利空板块

☻美股科技巨头:英伟达、特斯拉等高估值股面临流动性收紧风险

☻出口依赖型A股:美出口企业受关税冲击,订单利润率或再降2-3个百分点

☻美元债房企:万科、碧桂园等美元债融资成本激增,再融资压力加剧

(4)看法

握住黄金股与港股龙头,债市风暴下黄金或冲击 3500 美元关口。但若美联储被迫启动全面 QE,可能引发滞胀局面,此时黄金仍是核心配置方向。需警惕美债拍卖持续遇冷,或触发全球股债双杀行情。内需驱动的板块有望逆势走强,但跟风炒作的小票会被资金抛弃,需注意筛选真正具备业绩支撑的标的。

2. 事件:

近期全球债市连环崩:日本30/40年期国债收益率创历史新高,1万亿日元国债拍卖遇冷,投标倍数创10年最低;美国20年期国债拍卖同样惨淡,中标利率飙至5.047%,穆迪下调美国信用评级至Aa1 。美日债市动荡引发流动性危机,黄金突破3300美元,比特币涨破11万美元 。

(1)源由

☻债务炸弹引爆:

日本债务/GDP达263%,远超希腊危机水平,央行缩表后无人接盘

美国债务超37万亿美元,利息占财政收入12%(AAA级国家仅1.6%),恶性循环难解

☻套息交易逆转:

日元加息迫使投机者抛售美股美债换日元,美元贬值加速资金逃向黄金

☻政策失效:

日本深陷“通胀+衰退”螺旋,美国两党扯皮难出减赤方案,美联储被迫“隐形QE”买债托市

(2)利好板块

☻黄金/比特币:美元信用崩塌下,黄金冲击3500美元,

☻高股息防御股:分红超5%的标的成避风港

☻人民币资产:港股腾讯、A股宁德时代(H股溢价13%)受外资回流支撑

(3)利空板块

☻高位小盘股:北证50、中证2000微盘股资金出逃,估值泡沫破裂风险高

☻出口依赖型制造:对美出口企业面临汇率波动+订单萎缩双杀

☻美股科技七雄:英伟达、特斯拉等流动性敏感

(4)看法 当下的债市如同火山喷发前夜,聪明资金已躲进 “防空洞”—— 黄金与高股息板块,剩下的投资者要么在观望政策 “神操作”,要么在风险与机会中博弈。这种时候更需保持清醒,避免盲目跟风。

3. 事件:

港股龙头逆袭,宁德时代H股溢价13%引爆市场,5月21日,宁德时代A股大涨4.21%,带动创业板和锂电产业链反弹。但更疯狂的是其H股表现——上市两天暴涨25%,H股较A股溢价率高达13.24%,比亚迪H股溢价也达6.34%。此前港股普遍折价A股,如今溢价成谜,引发市场热议。

(1)源由

☻港股流动性翻身:港股日均成交额从去年2700亿港元增至3832亿港元,外资回流(如宁德H股国际配售超15倍认购)推升流动性溢价

☻稀缺资产争夺战:宁德时代在动力电池、储能领域的技术壁垒被国际资金视为“硬核资产”,港股新能源龙头稀缺性凸显

☻机构定价权转移:港股由外资和南向资金主导(机构占比超43%),更愿给确定性龙头高溢价,而A股散户和量化资金扎堆炒小票

☻AH估值体系重构:恒生AH溢价指数年内跌10%,外资对中国核心资产定价权增强,港股“美股化”趋势加速

(2)利好板块

☻新能源产业链:宁德时代、比亚迪等港股龙头直接受益,锂电设备(先导智能)、储能(阳光电源)跟涨

☻港股科技巨头:腾讯、美团等恒生科技成分股,外资配置需求+政策红利(如AI基金)驱动估值修复

☻港股通高股息:长江电力、中海油等“中特估”标的,南向资金持续加仓

(3)利空板块

☻A股小盘题材股:资金被港股分流

☻传统低端制造:缺乏技术壁垒的出口型企业,在资金转向科技龙头时边缘化

(4)看法

港股定价权争夺战的背后,是资金用脚投票筛选 “真核心资产”。与其抱怨 A 股生态,不如认清市场分化本质:港股赚的是业绩增长的钱,A 股更多是博弈价差的机会。机构主导的港股更适合 “拿住龙头”,持股体验远优于 A 股,但流动性高度集中于头部标的,中小票可能沦为 “仙股”。A 股的优势在于政策催化下的短期爆发力,适合游资高抛低吸,但需警惕 “炒小炒差” 的陷阱。散户的策略不妨两边下注,平衡风险与收益。

4. 事件:

最近机器人板块利好消息扎堆:

☻数据亮眼:4月机器人减速器产量同比暴增81%,工业机器人产量增长51.5% ,政策直接给产业“打鸡血”;

☻巨头秀肌肉:特斯拉Optimus学会炒菜倒垃圾、小鹏宣布明年推商用机器人、宇树搞机器人格斗大赛(5月25日开打),行业技术落地节奏提速

☻资金轮动预期:监管打压高标炒作,游资可能回流机器人等前期主线

(1)源由

☻政策+技术双轮驱动:

☻政策加码:国家把机器人列为“颠覆性产品”,财税补贴单台最高30%,《十四五规划》明确2025年关键零部件国产化率超50%

☻成本大降:减速器、伺服系统等核心部件国产替代后成本降40%,特斯拉二供认证本月落地,量产倒计时

☻场景爆发:老龄化催生家庭服务需求,车企用机器人替代产线工人,订单已“爆单”(宇树CEO亲口承认)

(2)利好板块:

☻减速器:中大力德(RV减速器),国产替代加速+人形机器人需求翻倍

☻伺服系统:拓斯达(华为合作),工业机器人放量直接受益;

☻AI算法:语音交互、3D视觉,智能升级必备

(3)利空板块:

☻传统低端制造:依赖人工组装的电子厂、纺织厂,机器人替代趋势下加速淘汰

☻跟风概念股:无技术、纯蹭热点的“假机器人”公司,可能被资金抛弃

(4)看法

政策红利加持、巨头订单落地,机器人板块堪称今年最强主线,但切勿盲目追高,建议蹲守核心零部件赛道并等待回调时机。5-6 月催化事件密集:宇树格斗赛、特斯拉二供名单公布、华为机器人产线投产,事件驱动下板块可能再掀涨停潮。主线逻辑在于高确定性,重点关注已进入特斯拉 / 华为供应链的减速器、电机企业,这些标的更具业绩兑现潜力。

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!